MOC výstup vs. výstup minutu před uzavřením trhů

V tradingu je dobré věnovat pozornost detailům. Dříve jsem například vystupoval na konci dne market příkazy zadávanými přibližně minutu před koncem obchodování. Dnes používám MOC příkazy. Pojďme si ukázat proč.

V minulém článku jsme si ukázali, že u mnoha strategií se vyplatí uzavírat pozice na konci obchodního dne. To lze prakticky dělat mnoha způsoby. Jedním je poslat na burzu příkaz Market On Close (MOC), který se však musí odeslat s určitým předstihem před koncem obchodní seance a pak již nelze měnit. Alternativním způsobem může být výstup skriptem například minutu před uzavřením burzy.

Představují tyto dva způsoby finanční rozdíl?

Můžeme to otestovat. Příkaz MOC zařadí naši pozici do tzv. uzavírací aukce. Výsledkem je plnění, které v grafech vidíme jako oficiální „Close“ cenu. Pokud budeme vystupovat například minutu před uzavřením trhu, budeme nejspíše prodávat za bid a nakupovat za ask. Pochopitelně záleží také na velikosti pozice. Pokud bychom obchodovali větší pozici, můžeme v rámci MOC uzavírací cenu ovlivnit. Stejně tak nemusíme být schopni nakoupit za aktuální ask. Předpokládejme ale, že pracujeme s menší pozicí, kterou by bylo možné bez problémů exekvovat za běžnou bid/ask cenu.

Pro test vyjdu z mé swingové mean reversion strategie obchodované v Trading Roomu. Ke všem výstupům stáhnu z databáze bid/ask ceny minutu před koncem obchodování.

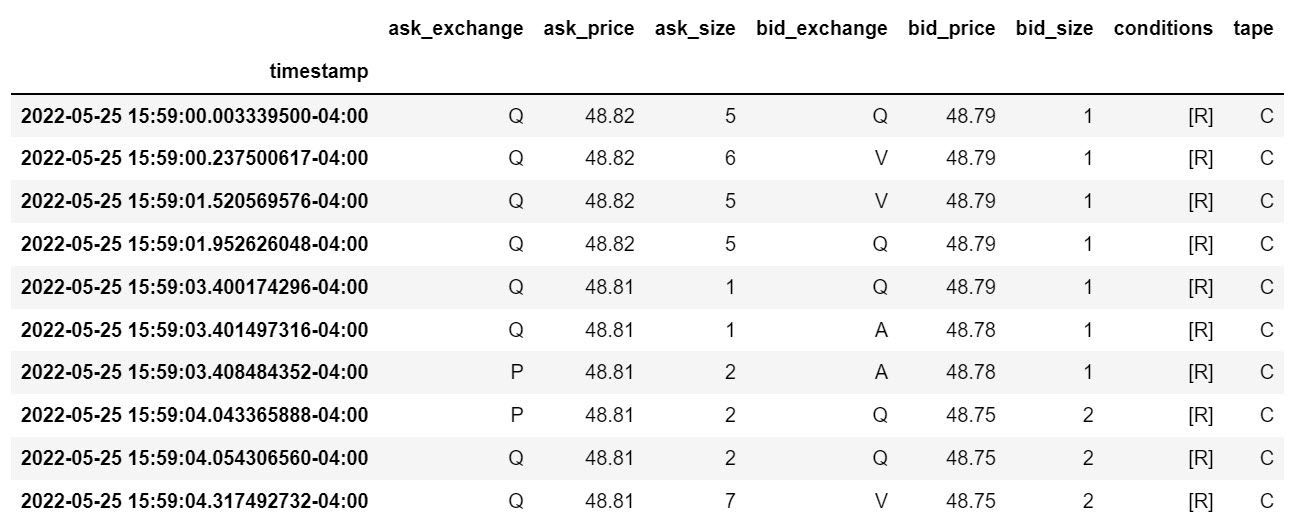

Nejprve testuji long stranu mean reversion strategie. Například 25.5.2022 bych uzavíral long pozici v SMCI. Close cena byla 48,77. Bid/ask ceny minutu před koncem seance vypadaly pro ticker následovně:

Pro test použiji hodnotu bid price co nejblíže času 15:59 (USA čas), tedy 48,79. V tomto případě bych tedy uzavřel pozici příkazem typu market odeslaném minutu před koncem obchodování za lepší cenu (48,79), než pokud bych vystupoval příkazem typu MOC (48,77).

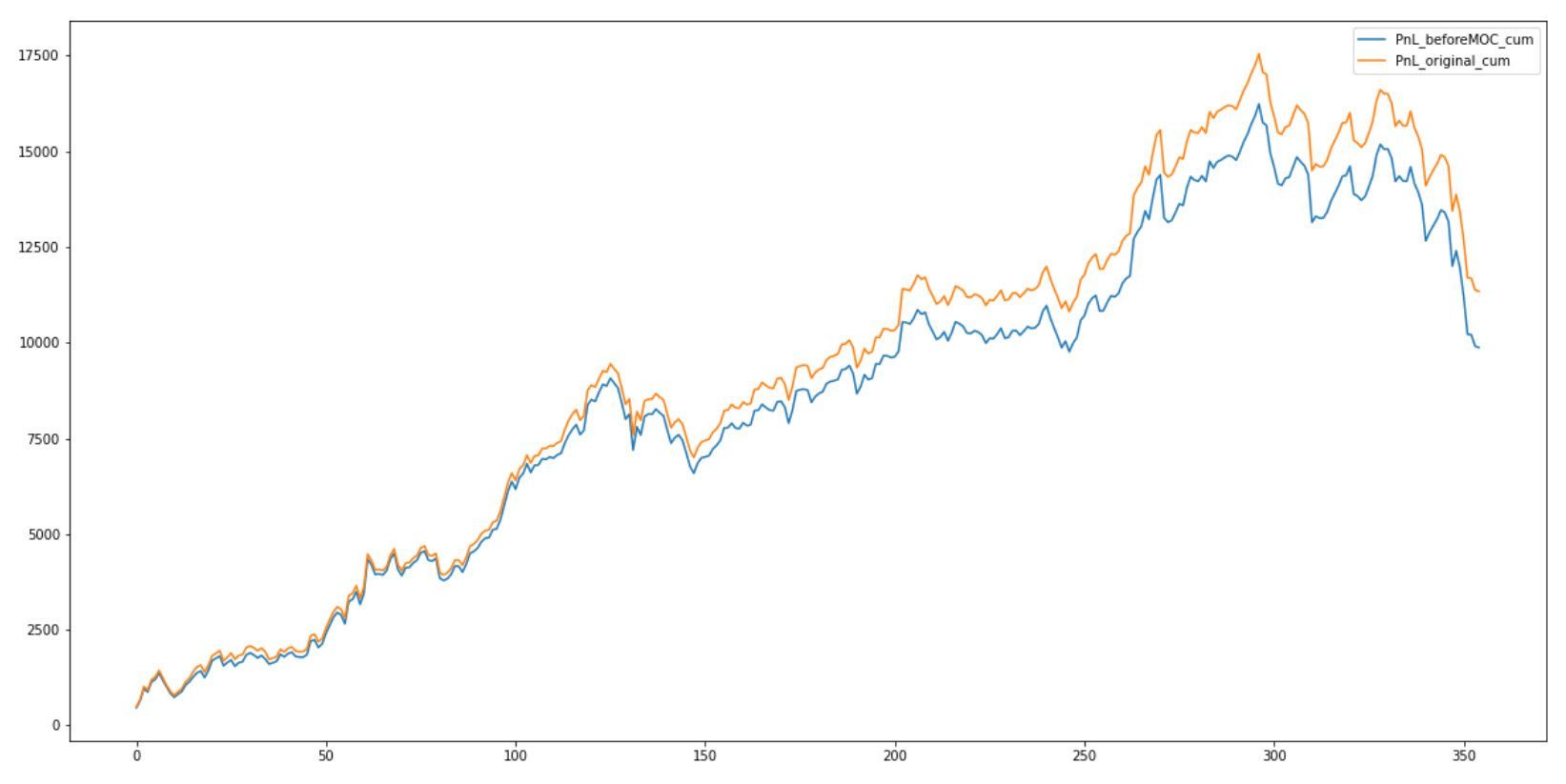

Projdu-li všechny long pozice strategie od roku 2019 a zobrazím-li příslušnou equity křivku, dostanu následující graf:

Modrá linka představuje výkonost při výstupech marketem minutu před koncem obchodování. Oranžová výstupy příkazem MOC (komise nejsou v tomto srovnání zahrnuty, ve srovnání také nejsou zahrnuty delistované akcie, u kterých nemám k dispozici bid/ask ceny).

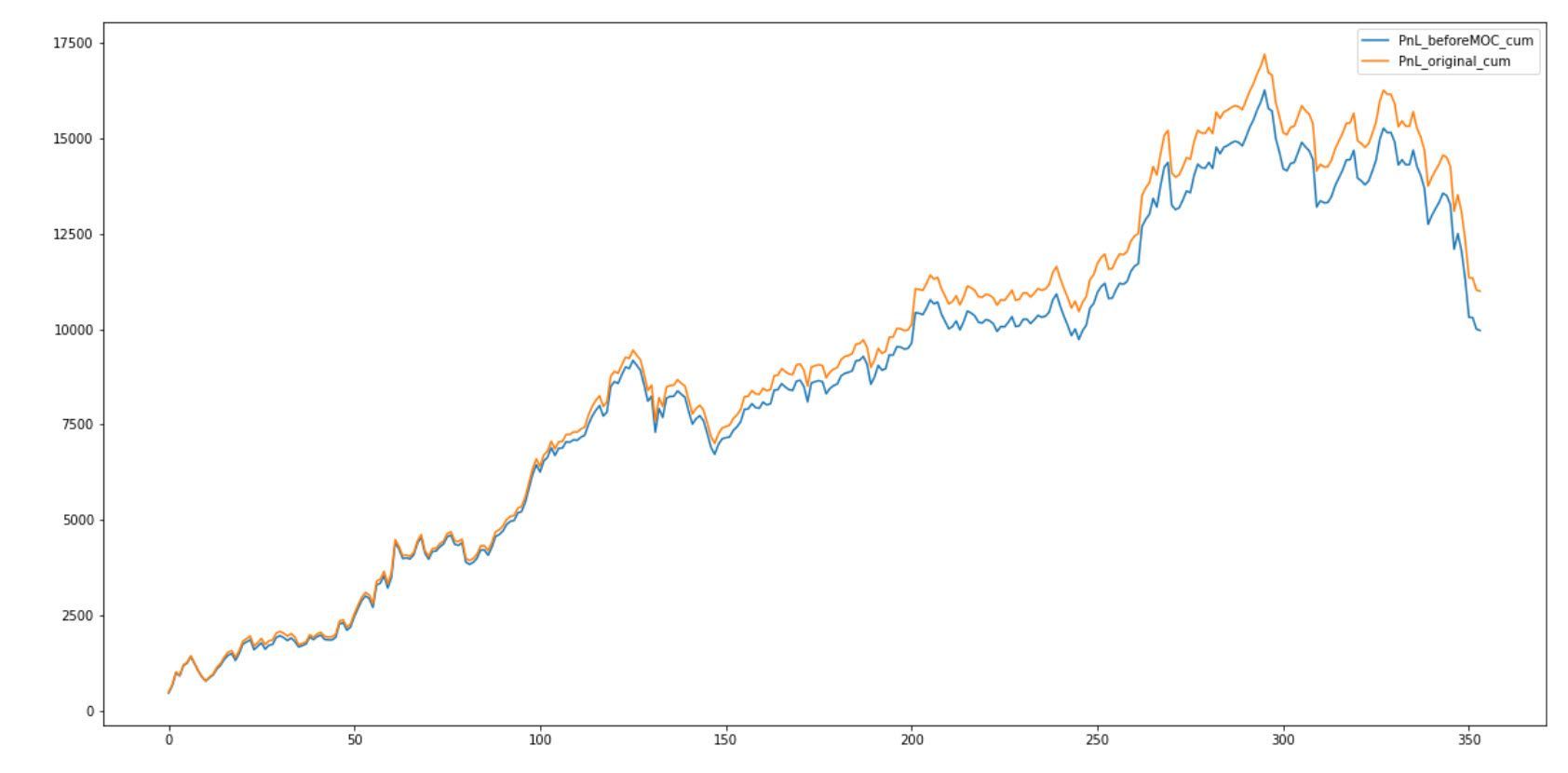

Takto vychází srovnání, pokud bych pozici uzavíral 20 vteřin před koncem obchodní seance:

Opět jednoznačně vítězí výstup pomocí MOC příkazu. Rozdíly na jednotlivých obchodech nejsou extrémní, ale na 300 obchodech se výkonnost odlišuje již o více než 1 000 dolarů. A to rozhodně není málo.

Stejným způsobem mohu zkoumat short obchody.

Ty mohu opět ukončovat buď MOC, nebo pro porovnání market příkazem poslaným na burzu minutu před koncem obchodní seance. V tomto případě budeme pozici ukončovat za ask cenu.

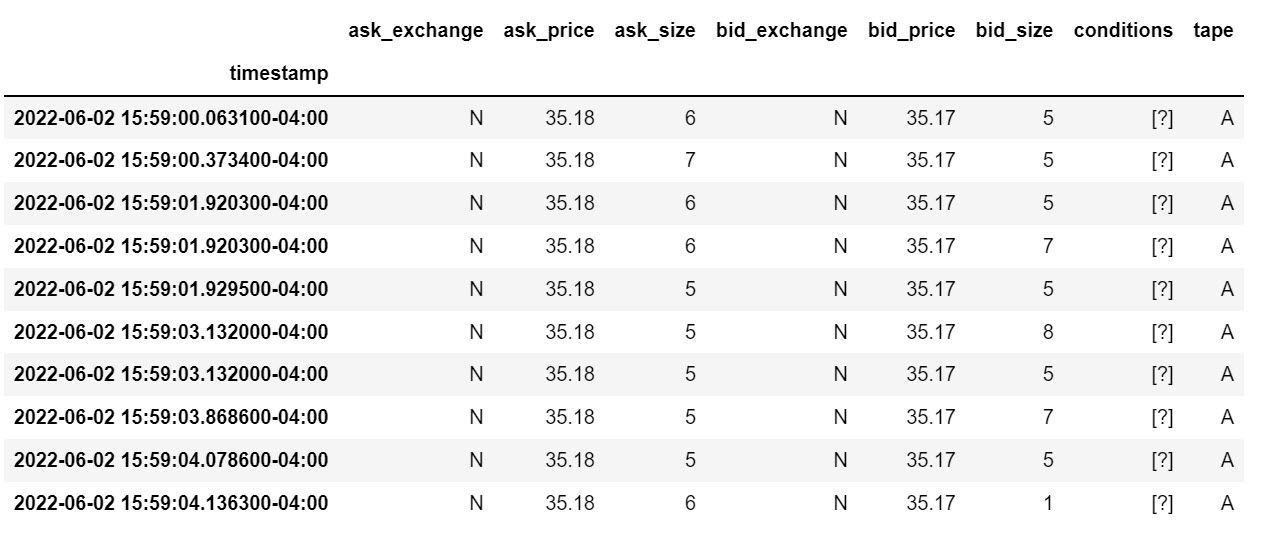

Jeden z posledních obchodů byl podle testu short v trhu STNG. S použitím MOC by byl výstup za cenu 35,19. Historické bid/ask ceny vypadají takto:

S poměrně velkou jistotou lze říci, že bychom pozici mohli ukončit za cenu 35,18. Tedy o cent lépe než v případě MOC.

Takto pak vypadá srovnání na delší historii:

Opět je patrné, že MOC výstupy (oranžová linka) vychází lépe. Pozn.: výkonnost je opět orientační a vychází z backtestu strategie. V živém obchodování nelze všechny shorty exekvovat a u některých nevstupuji z důvodu fundamentálních filtrů. Smyslem grafu je pouze porovnat plnění.

Dnešní srovnání jednoznačně ukazuje, že výstupy s použitím MOC příkazů vycházejí dlouhodobě lépe, než když budeme vystupovat z pozic marketem např. minutu před uzavřením trhů.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

7

7

-

2

2