Jak snížit drawdown na polovinu: Tajemství zvané Market Internals

Posledních několik týdnů jsem procházel řadu svých AOS strategií a postupně se některé snažil vylepšit o Market Internals podmínky za účelem zlepšení celkových parametrů a snížení drawdownu. Jeden z příkladů možností Market Internals (MI) se pokusím představit v tomto článku.

Pro příklad efektivní aplikace MI jsem vybral jeden ze svých nejstarších obchodních systémů (který obchoduji živě již od roku 2011) s názvem TOMNES BOSS. V tomto případě se jedná o lehce upravenou swing variantu, která nevystupuje na konci dne (EOD), ale drží pozice i několik dnů. Krom tohoto drobného rozdílu se však jedná o stále stejnou strategii. Pro ukázku jsem vybral trh ES (systém mám ale dopracovaný na všechny ostatní futures indexy). Cíl zde byl vcelku obecný – pokusit se zlepšit s pomocí MI celkové parametry systému, snížit drawdown a pokusit se i trochu vyhladit equity.

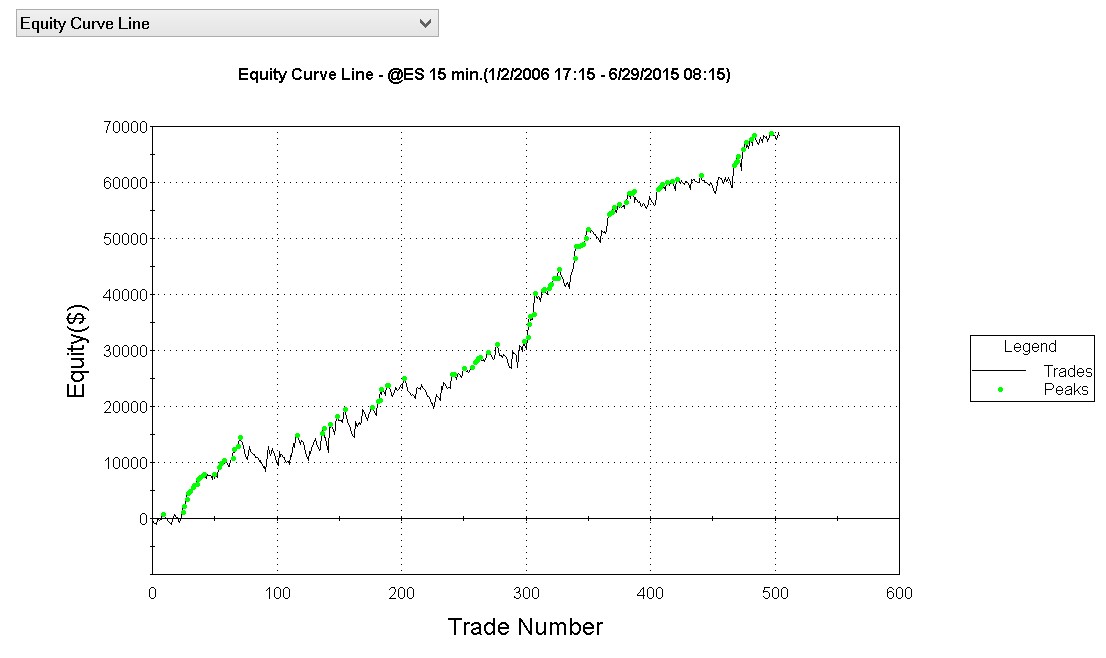

Původní equity, poskládaná jen z OOS intervalů (jedná se tedy o 100% OOS equity, není v ní žádný IS interval), vypadá následovně:

S podobou jsem vcelku spokojený, na OOS intervaly je to velmi slušný výsledek. Určitě ale existuje prostor pro zlepšení – a to je přesně úkol pro Market Internals.

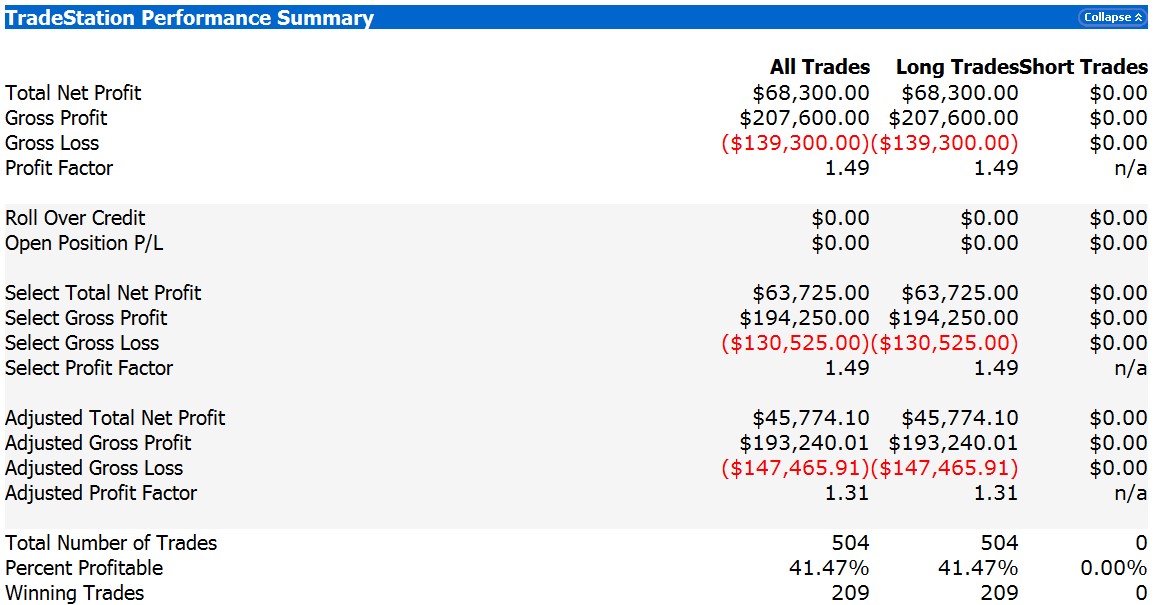

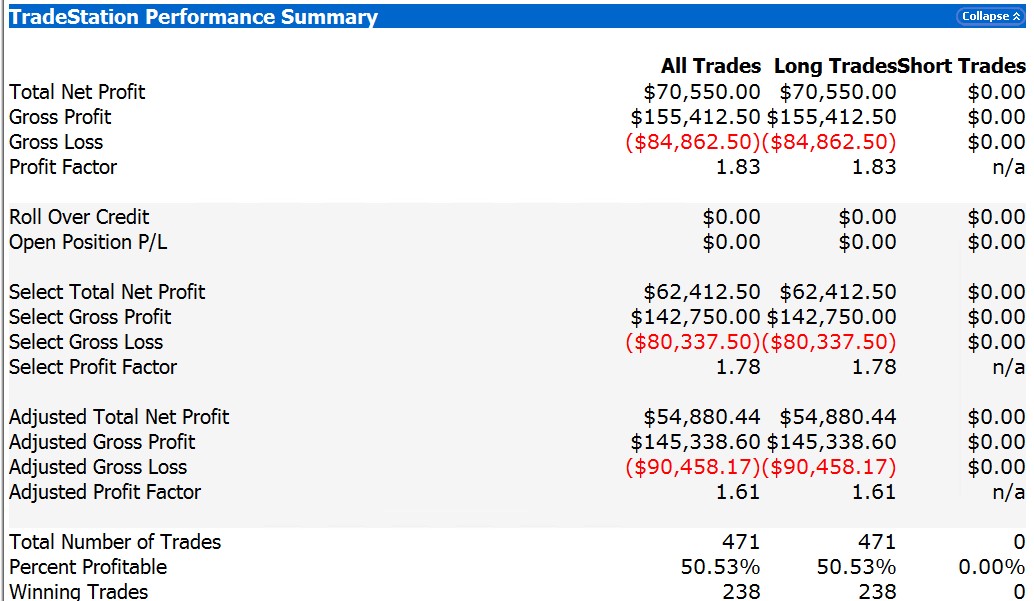

Co se týče zbylé charakteristiky systému, tak veškeré další parametry vypadají takto:

Opět vcelku uspokojivé parametry, které by teoreticky nebylo ani třeba vylepšovat – obzvláště pak v kontextu mého celkového portfolia. Na druhou stranu díky síle Market Internals by bylo škoda to alespoň nezkusit. Takže, po pár testech s mými MI chytrými kódy jsem vybral jednu z variant, která vypadá uspokojivě jak na IS optimalizaci, tak na OOS ověření, a která přinesla řadu zlepšení.

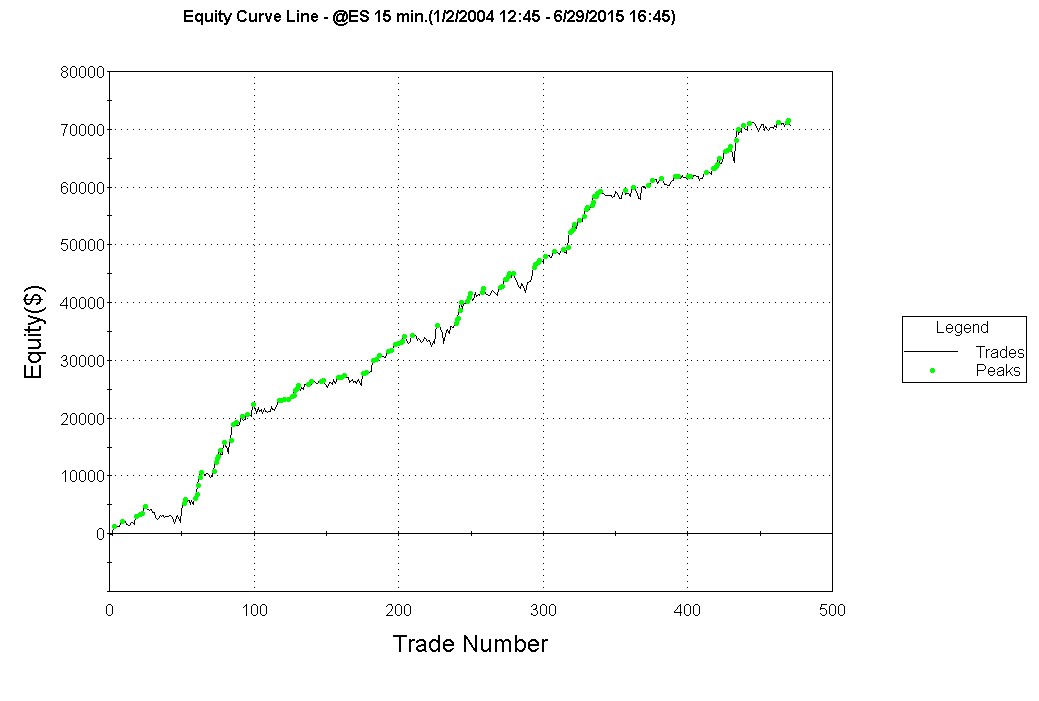

Nejprve se podívejme na equity, která na první pohled nevykazuje až takové změny, ale celkové zlepšení je patrné:

Equity je vyhlazenější a stabilnější. Skutečná změna se ale skrývá za ostatními čísly:

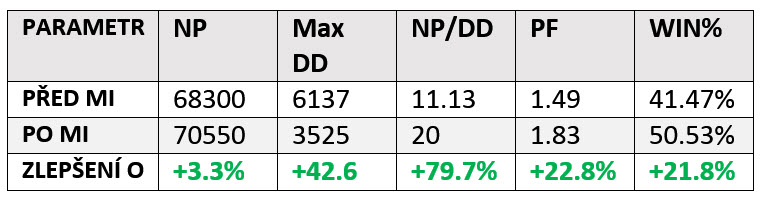

Začněme celkovým profitem (NP), který se po aplikaci MI ne vždy zlepší (většinou totiž dochází ke zlepšení drawdownu, a tudíž poměru mezi NP a DD). V tomto případě došlo ke zvýšení NP z 68 300 USD na 70 550 USD, tj. zlepšení o +3,3 %. Zatím nic až tak působivého, ale nebojte, bude to mnohem lepší!

Vcelku zásadní zlepšení přichází u drawdownu, který se zlepšil z 6 137 USD na 3 525 USD, tj. podařilo se nám DD snížit téměř o polovinu (konkrétně o +42,6 %)! Zkuste si schválně vzpomenout, kolik práce jste v minulosti museli věnovat svému systému, abyste dosáhli alespoň 20procentní zlepšení drawdownu. Zde jediným nástrojem snižujeme drawdown téměř o polovinu – bez nutnosti zasahovat přímo do samotného systému!

Podobně působiví nyní začíná být i poměr mezi profitem a drawdownem, který se zlepšil z již tak slušných 11,13 na naprosto fantastických 20, tj. zlepšení o +79,7 %!

A konečně, i Profit Factor se nám zlepšil z 1,49 na 1,83 (zlepšení o +22,8 %) a WIN% z 41,47 % na 50,53 % (zlepšení o +21,8 %). Přitom celé toto mě stálo spuštění jediné optimalizace a cca 60 minut počítačového času!

Pro přehlednější srovnání jsem veškeré rozdíly shrnul ještě i do samostatné tabulky.

Závěr

Výhody a možnosti Market Internals jsou značné a dnes již MI tvoří nedílnou součást mého Tradingu bez hranic. Jedinou nevýhodou MI je fakt, že musíte přijít na to, jak je správně použít. Běžně dostupné „rady“ na internetu většinou nefungují, nebo ne dostatečně. Osobně jsem před více jak rokem strávil s MI přes 6 měsíců velmi intenzivního času, kdy jsem den co den hledal nové, zajímavé a originální možnosti jejich využití. Výsledkem nakonec bylo přes 20 nových, použitelných nápadů, které dnes aplikuji na své systémy. I když tedy testování a hledání různých možností MI i tvorba nových MI nápadů stojí nemálo času, v konečném důsledku se tento vynaložený čas vyplatí, protože u řady dalších systémů dosahuji takových zlepšení jako u prezentovaného v dnešním článku. Včetně výrazných snížení drawdownů.

Tomáš Nesnídal