Jak čelit aktuální volatilitě: Strategie pro úspěch v nejistých trzích

Trhy prochází obdobím mimořádné volatility, kde výrazné pohyby cen přicházejí rychle a často překvapivě. Jaké strategie mám nasazené a jak přesně fungují?

Pojďme se podívat na jednotlivé přístupy, které v trzích využívám a které můžete také zapojit.

Obsah:

- Intradenní breakout

- Intradenní momentum

- Long swingový mean reversion založený na implikované volatilitě

- Short mean reversion

- Následování trendu: Short swingové breakouty

- Long rotační momentum strategie

- Základ úspěchu: Diverzifikace, systematičnost a řízení rizika

Intradenní breakout

Jedním z nejvýraznějších rysů současného trhu je extrémní volatilita. Ta sice přináší rizika, ale pro určité typy obchodních strategií představuje hlavní zdroj příležitostí. V mém stávajícím arzenálu strategií by měly ze zvýšené volatility těžit zejména krátkodobé, intradenní breakout strategie.

Strategie intradenních breakoutů se zaměřují na zobchodování výrazných cenových pohybů, ke kterým dochází typicky krátce po otevření trhů. Princip strategie spočívá v tom, že vstupuje do obchodu poté, co trh překoná určitou vzdálenost od stanovené ceny, nejčastěji otevírací daného dne. Vzdálenost můžeme měřit jako velikost denního otevíracího rozpětí například za prvních patnáct minut obchodování nebo třeba jako násobek průměrného denního rozsahu (ATR).

Klíčovou součástí těchto strategií je řízení rizika. Typicky strategie pracují s velmi těsným počátečním stop-lossem – pozice buď skončí v malé ztrátě, pokud trhy nepokračují ve směru breakoutu, nebo naopak v poměrně vysokém zisku, pokud trhy trendují celý den. Tento přístup proto obecně vykazuje nižší procento úspěšnosti (typicky mezi 35–45 %), což je však plně kompenzováno vysokým RRR (poměr risku vůči zisku). V aktuálních podmínkách vysoké volatility a silně trendujících dnů je právě vysoké RRR klíčem k výraznému růstu equity křivky strategie – zachycení jednoho silně trendového dne může výrazně posunout náš obchodní účet.

Popis možné podoby strategie intradenního breakoutu naleznete na Finančníkovi v článku Jak na první daytrading autotrader [včetně funkční strategie a kódu]. Obsažen je zde i kód strategie pro TradeStation. V aktuálním kontextu vyšší volatility je potřeba pracovat s promyšlenějším money managementem. Jak konkrétně na to vysvětluje článek Breakout trading a řízení rizik (komodity vs. ETF vs. CFD)

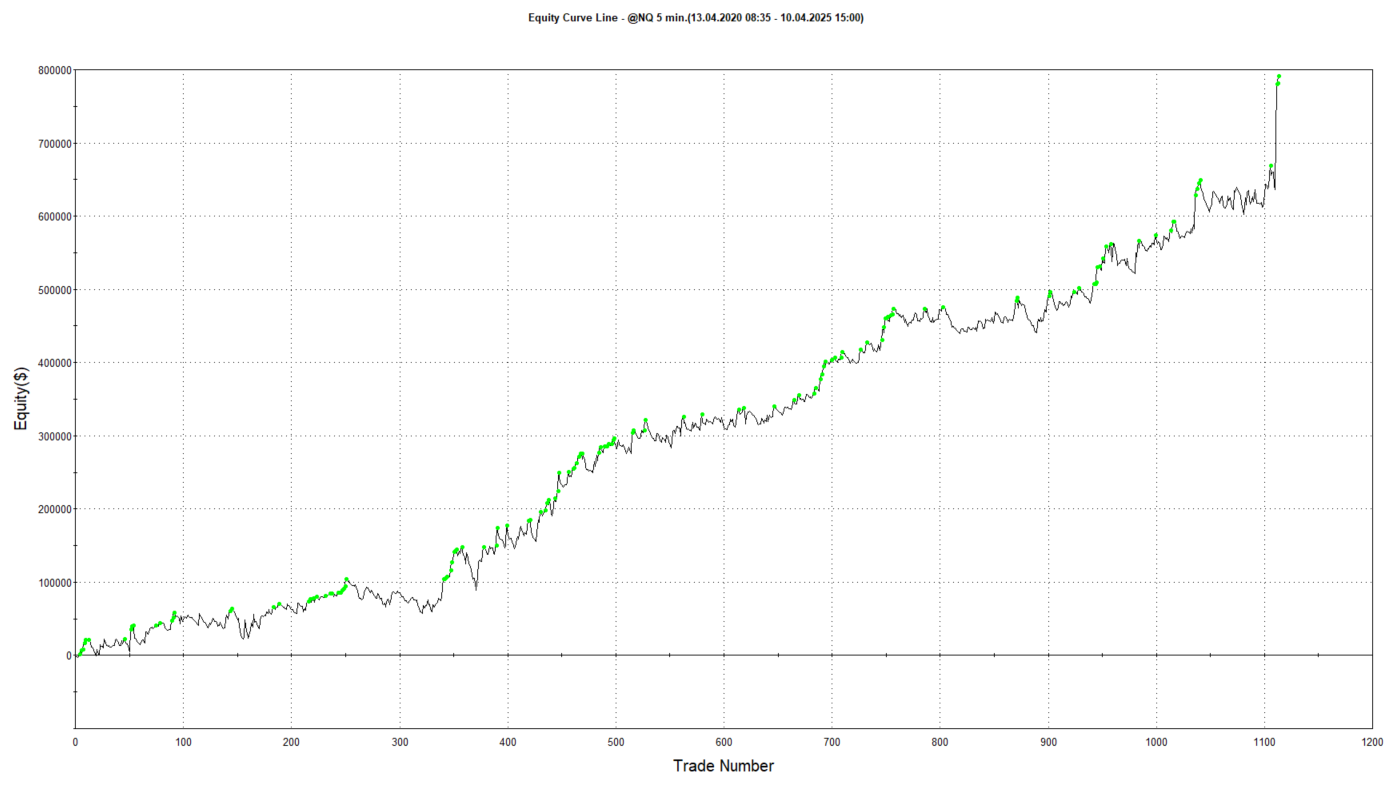

Jak strategii obchoduji já: Intradenní breakouty obchoduji na amerických indexech (S&P 500, Nasdaq 100 a další, některých komoditách a micro futures Bitcoinu). Používám pro to systém a nástroje sdílené v otevřené podobě v rámci Trading Room intradenní breakout - Zákulisní orientace. Ten obchoduje průraz násobku ATR z otevírací ceny trhu.

Takto vypadá aktuální equity křivka modelu s přesnými parametry sdílenými v Trading Room (strategie je zde sdílena v otevřené podobě se všemi podmínkami pro obchodování). Výsledky vychází z risku 1 % na obchod, max. jeden obchod denně v trzích S&P 500, Nasdaq 100 a Bitcoin. Vše v praxi obchodujeme pomocí micro futures a přednastavených bracket příkazů – viz Ukázka obsloužení intradenní breakout strategie skrz časované příkazy:

Po započtení poplatků vychází průměrné zhodnocení +21,4 % ročně při maximálním drawdownu -11,43 %. Sharpe ratio 1,41, což je velmi slušné.

Intradenní momentum

Z aktuálních volatilních pohybů budou pro trading těžit i další typy intradenních strategií. Například strategie využívající intradenní momentum naskakující do tržních pohybů bez nutnosti prolomení předem definovaných cenových hladin. Podobné strategie vesměs sledují sílu cenového pohybu v průběhu obchodní seance a vstupují do trhu, jakmile je potvrzeno setrvalé nadstandardně silné momentum v určitém směru. Všeobecně se opět pracuje s malými stop-lossy a cílí na vyšší RRR.

Jak strategii obchoduji já: Strategii v současné době vyvíjíme v Trading Room – viz Zapojte se: stavba nového intradenního momentum systému s plnou automatizací. Sám pracuji na autotraderu pro Interactive Brokers, ostatní tradeři testují další platformy. Trader Sydney22 sdílel v týdnu kód pro TradeStation, který přesně dokládá, proč jsou podobné strategie zajímavé pro období vyšší volatility. Takto vypadá backtest na e-mini NQ se započítanými poplatky 30 USD za vstup a výstup (běžně se platí cca 10 dolarů):

Testovaná strategie pracuje s posouvanými stop-lossy, což je přesně ten risk management, který sedí na aktuální nejistou dobu.

Long swingový mean reversion založený na implikované volatilitě

Zcela opačnou filozofii pak představují strategie založené na předpokladu návratu ceny k jejímu historickému nebo statistickému průměru (mean reversion). Tyto systémy vycházejí z pozorování, že trhy, zejména ty ovlivněné emocemi jako strach (při propadech) nebo chamtivost (při euforických růstech), mají tendenci cenově přestřelovat racionální úrovně. Vstupují tedy proti aktuálnímu dominantnímu pohybu s očekáváním následné korekce.

V kontextu prudkých výprodejů tak long mean reversion strategie hledají příležitosti k nákupu aktiv, která výrazně poklesla. Zásadní je zde správné načasování vstupní úrovně a posouzení, zda jde skutečně o přehnanou reakci, nebo o začátek nového, fundamentálně opodstatněného poklesu. Co jsem v kontextu prudkých změn trhů vypozoroval je, že tradiční indikátory jako ATR, které se v rámci mean reversion strategií běžně používají, mohou pro časování vstupů selhávat, protože reflektují pouze minulou realizovanou volatilitu. Ta může být paradoxně nízká a nereflektuje budoucí očekávatelné fundamentální změny.

Hledáte cestu, jak se dostat ke konzistentním profitům?

Hledáte cestu, jak se dostat ke konzistentním profitům?Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí?

Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům

Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování.

Inspirujte se, jak trading dělat jinak a lépe.

Pokročilejší způsob časování vstupů tak může být využití implikované volatility (IV) odvozené z cen opcí daného trhu. IV reprezentuje očekávání budoucí volatility samotnými účastníky trhu (zejména sofistikovanými institucionálními hráči), a zahrnuje tak i jejich vnímání aktuálních rizik, nejistot a blížících se událostí. Pokud cena aktiva klesne výrazně více, než implikovala opční volatilita, může to signalizovat panickou, přehnanou reakci a tedy potenciální příležitost pro mean reversion obchod.

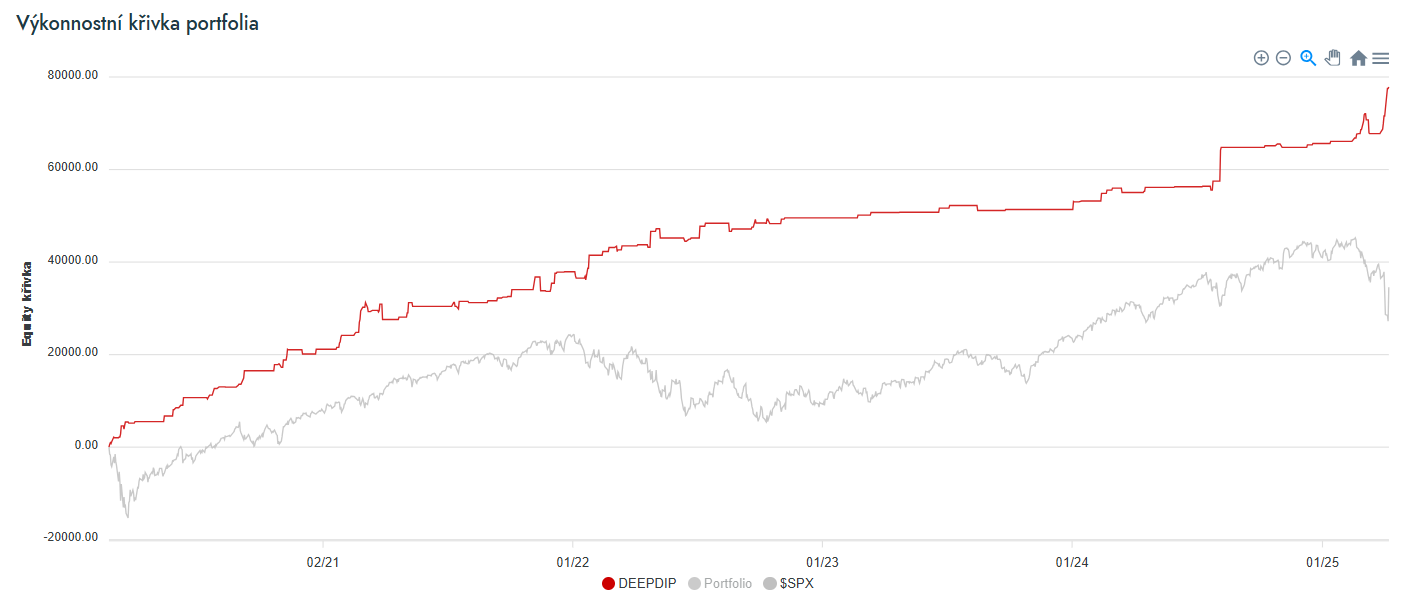

Jak strategii obchoduji já: Pro časování swingových long mean reversion obchodů používám právě zmíněnou implikovanou volatilitu. Pracuji se systémem, který jsem na Finančníkovi popsal v článku Časování návratu k průměru pomocí implikované volatility. Systém sdílím i v dashboardu Trading Room a jak dokazuje aktuální equity křivka, která je na nových maximech, zatím se potvrzuje, že časování mean reversion skrz implikovanou volatilitu je v aktuálním tržním kontextu dobrým nástrojem:

Short mean reversion

Princip návratu k průměru lze samozřejmě aplikovat i na shortování akcií v klesajících trzích. Short mean reversion strategie nespekulují na pokles ve chvíli, kdy trh láme nová minima, ale naopak vyhledávají krátkodobé růsty (technické korekce, "nadechnutí") v rámci celkového sestupného trendu.

Short mean reversion strategie těží z krátkodobých růstů (tzv. pullbacků) během klesajícího trhu. Principem je vstoupit short v okamžiku, kdy dojde k dočasné korekci v sestupném trendu, s očekáváním, že se trh opět vrátí ke svému klesajícímu směru. Strategie typicky sledují krátkodobé indikátory přeprodanosti a překoupenosti, případně procentní odchylky od klouzavých průměrů. Jak konkrétně short mean reversion fungují, je na Finančníkovi popsáno v článku Mean reversion strategie (obchodování návratu ceny k běžné hodnotě)

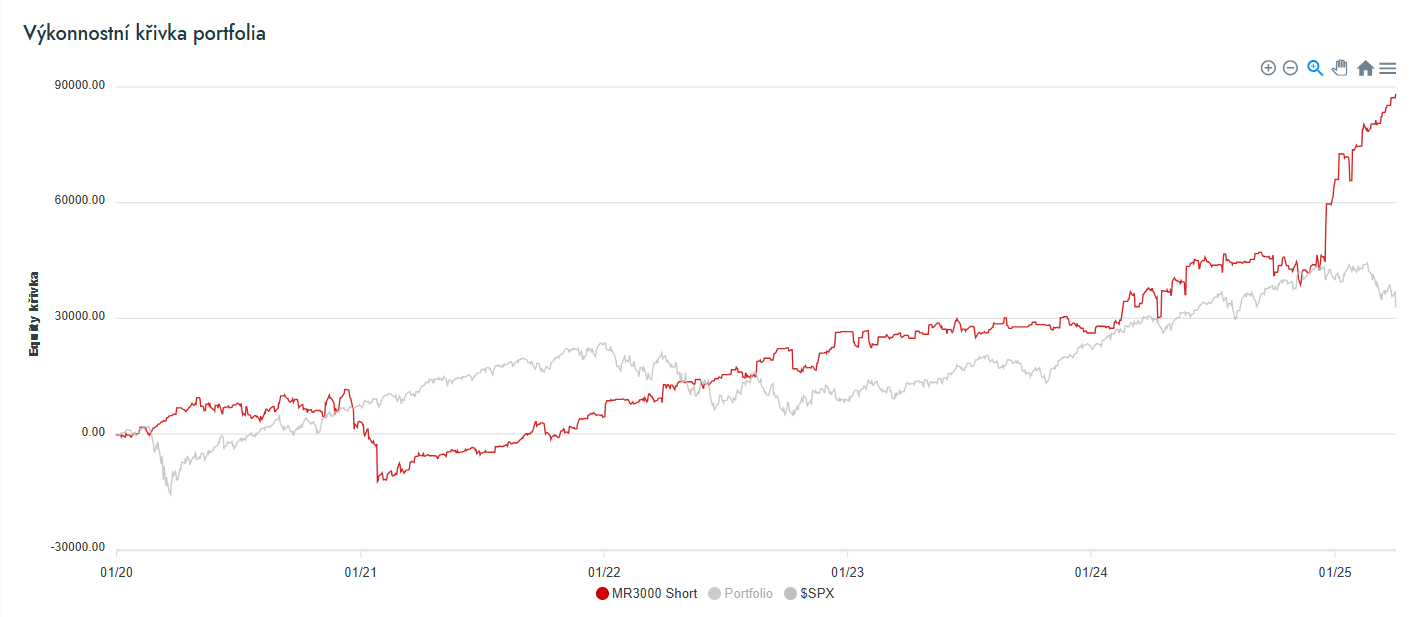

Jak strategii obchoduji já: Moje implementace short mean reversion je stále stejná a následuje šablonu, kterou sdílím i coby Swingový simple mean reversion (SMR) systém – „hotové kódy“. V rámci dashboardu Trading Room, kde signály také sdílím, vypadá equity křivka následovně. Na první pohled je patrné, že aktuální kontext strategii velmi svědčí:

Pozn: Equity křivka zobrazuje kontinuální backtest. Při shortování nemusí být některé akcie dostupné pro shortování, a živé obchodování tak vždy bude mít trochu horší výkonnost než backtest.

Následování trendu: Short swingové breakouty

Vedle swingových short strategií jdoucích proti směru trhu existují i přístupy snažící se naopak identifikovat a svézt se na silném trendu, jakmile se etabluje.

Příkladem mohou být short swingové breakouty. Tyto strategie spekulují na pokračování poklesu u akcií, které již jasně demonstrovaly slabost a následně prorazí důležitou support úroveň směrem dolů. Strategie fungují nejlépe v jasně definovaných, silných medvědích trzích, kdy je sentiment negativní a tlak na prodej přetrvává.

Jak strategii obchoduji já: Ve svém portfoliu obchoduji dvě tyto strategie, které jsem nasadil po období pandemie Covid-19. Na Finančníkovi je ještě nesdílím, protože je stále spíše testuji. Ochody občas ukazuji na svém twitteru. Nevýhodou short swingových obchodů v akciích je skutečnost, že mnoho klesajících pohybů má tendenci silně reverzovat a končit na stop-lossech. Aktuální tržní podmínky tak vnímám jako dobrou příležitost tyto systémy podrobit reálnému „out of sample“ testu.

Long rotační momentum strategie

Long rotační momentum strategie se zaměřují na systematickou selekci nejsilnějších titulů podle relativního momenta, obvykle v pravidelných intervalech (měsíčně, týdně). Drží se tituly s nejlepším momentem, dokud jejich síla neklesne pod určitou mez, a poté jsou nahrazeny silnějšími tituly. Podrobně viz Co jsou zač rotační momentum strategie?

Během medvědích trhů jsou strategie často mimo trh díky kontextovým filtrům, tedy přímo v poklesech se s nimi nevydělává. Nicméně jakmile se trhy stabilizují, velmi často akcie se silným momentem vystřelí vzhůru a rotační momentum strategie patří mezi nejprofitabilnější přístupy s ročními výnosy často přesahujícími desítky procent. Současná situace tak představuje ideální možnost si do portfolia momentum strategie připravit.

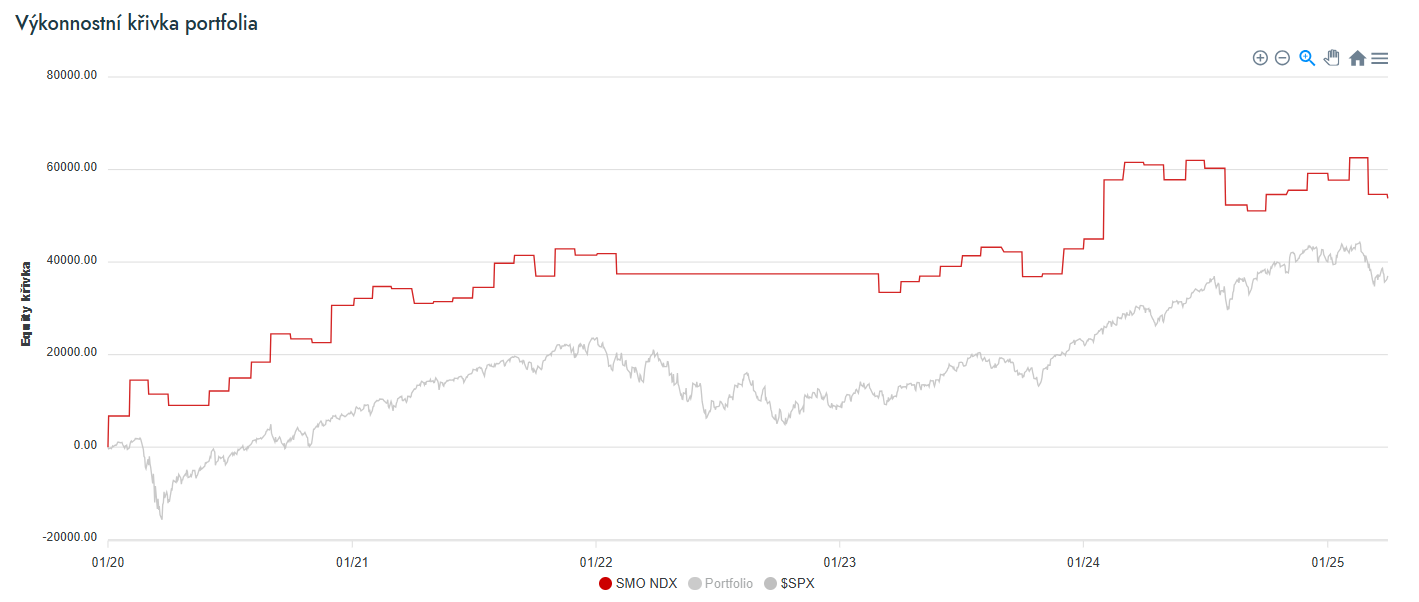

Jak strategii obchoduji já: V portfoliu obchoduji strategii NDX SMO. Ta díky kontextovému filtru nemá žádnou alokaci, ale je připravena vystartovat v okamžiku, kdy trhy začnou růst. Do té doby bych rád zapojil další momentum strategii využívající i netechnologické akcie.

NDX SMO sdílím v Trading Room a takto vypadá její equity křivka:

Základ úspěchu: Diverzifikace, systematičnost a řízení rizika

Výše uvedené jsou strategie, se kterými proplouvám aktuálními trhy.

Avšak sebelepší strategie je k ničemu bez pevného rámce v podobě obchodního plánu a striktního, nekompromisního řízení rizika. Právě v dobách extrémní volatility a nejistoty se nejvíce projevuje rozdíl mezi disciplinovaným, systematickým přístupem a chaotickým, emocionálním reagováním.

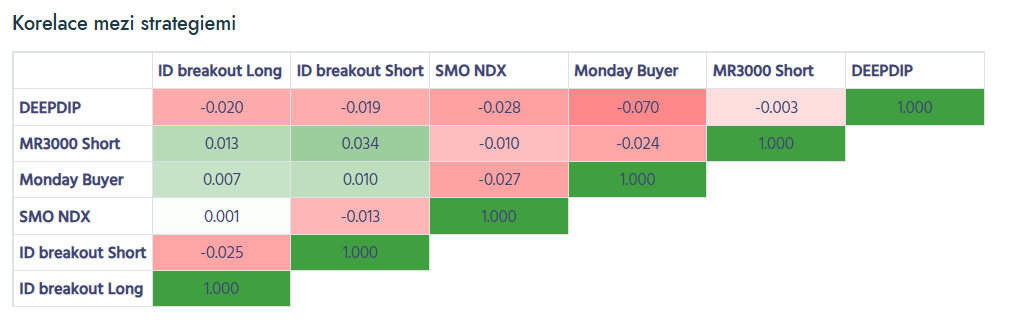

Zásadní je mít také jasno v tom, jaké maximální riziko je obchodník ochoten a schopen nést. To se týká nejen rizika na jednotlivý obchod (obvykle definované jako procento kapitálu nebo fixní částka), ale především celkového rizika portfolia obchodovaných strategií.

Pokud si nejste jistí, je určitě dobré provést důkladný stres test používaného portfolia s využitím historických dat a simulací: jaký byl největší historický pokles (drawdown)? Jak dlouho trvalo, než se portfolio z tohoto poklesu zotavilo? Jaké byly maximální historické denní poklesy portfolia? Vizualizujte si, jak se budete cítit, pokud si podobnými (a trochu horšími) scénáři budete procházet s aktuálně využívaným kapitálem. A pokud už jen představa takového scénáře ve vás vyvolává nepříjemné pocity, je nezbytné upravit velikosti pozic (position sizing) – například skrz nižší alokace jednotlivým systémům.

TIP

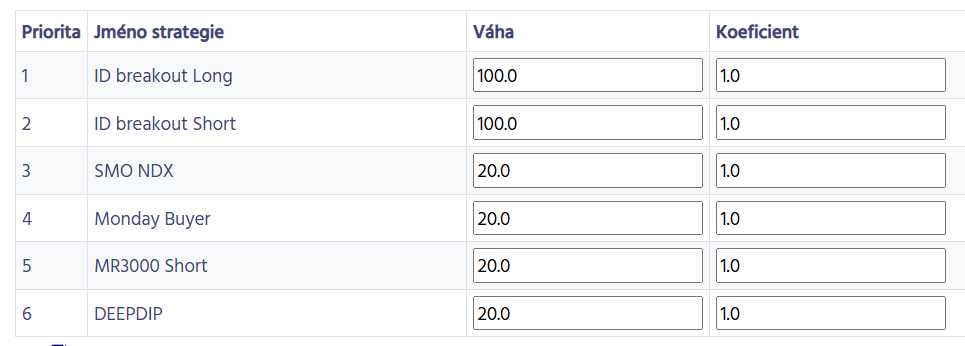

V dashboardu Trading Room můžete nově v Analyzatoru používat pro portfolio simulace i náš intradenní breakout systém. Velmi snadno si tak můžete ověřit váhy, se kterými pracujete a případně je upravit.

Intradenní systémy je možné přidávat mezi běžně používané swingové strategie:

A pak zkoumat jejich výkonnost zahrnutou do celkového portfolia (kliknutím na název systému pod equity křivkou se zobrazí equity křivka příslušného sub systému):

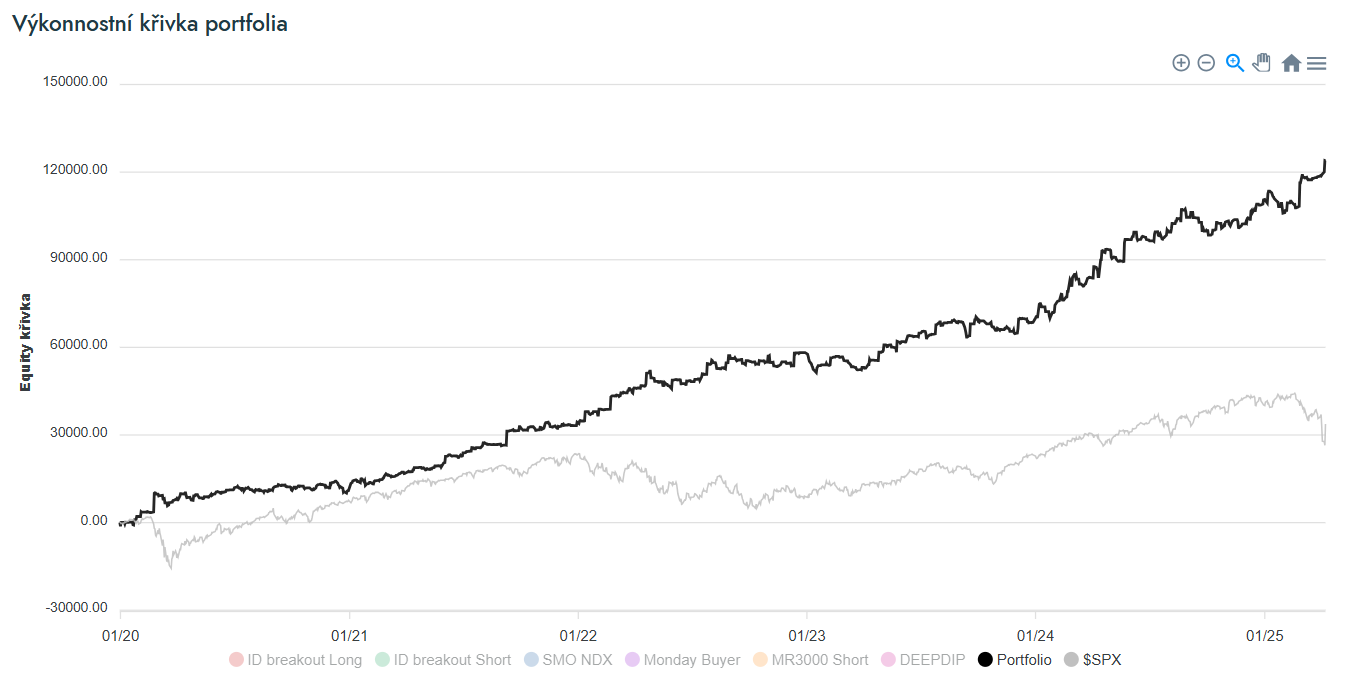

Mimochodem – toto nastavení se blíží tomu, jak k trhům přistupuji já. Backtest v tomto případě indikuje roční zhodnocení +26,64 % při drawdownu -7,41 %. Komise IB započítány. Samozřejmě v live obchodování lze očekávat horší výsledky, ale sám jsem přesvědčen, že podobně nastavené portfolio mě dokáže aktuálním tržním kontextem dobře provést.

A pokud nevíte, co tedy na Finančníkovi vlastně děláme pro to, abychom se systematicky dokázali vypořádat i se situacemi, které jsou na trzích nyní, doporučuji shlédnout náš bezplatný kurz Jak reálně uspět v tradingu? (naše metody na Finančník.cz).

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

1

1