Inspirujte se a položte dotazy traderovi illkovi

Mnoho obchodníků postupně implementuje principy systematického obchodování tak, jak je na Finančníkovi vyučujeme. A je radost sledovat, že řada z vás sklízí v tomto směru ovoce. Dnes publikuji zkušenosti pana Josefa, který na Finančníkovi vystupuje pod nickem illk.

Níže popsané výsledky přinášejí z mého pohledu inspiraci hned ve dvou směrech. Jednak jsou dosažené výsledky s ohledem na velmi nestálý vývoj akciových trhů v roce 2022 velmi solidní. Současně je jistě pro všechny povzbuzující, že illk není programátor – podniká v oblasti profesionální fotografie.

S illkem plánuji připravit na Finančníkovi podrobnější rozhovor, ve kterém se můžeme zaměřit i na otázky, které zajímají vás – pokud takové máte, pošlete mi je prosím na e-mail petr@financnik.cz.

Zde jsou illkovi zkušenosti tak, jak je sdílel v TechLabu, kde s Bogdanem průběžně poskytujeme podporu v technických otázkách obchodování právě tak, aby obchodování portfolií systematických strategií nepředstavovalo technickou překážku skutečně pro nikoho, kdo má zájem se tomuto oboru věnovat.

Původní illkův příspěvek z TechLabu:

Ahoj všem, přikládám své výsledky a dole připojuji trochu podrobnější komentář. Třeba to někoho z vás bude v něčem inspirovat. 😉 Jedná se o reálné obchody na live účtu. Souhrn za letošní rok 2022. Klidně pište dotazy (pozn. Petra - viz e-mail výše), rád odpovím.

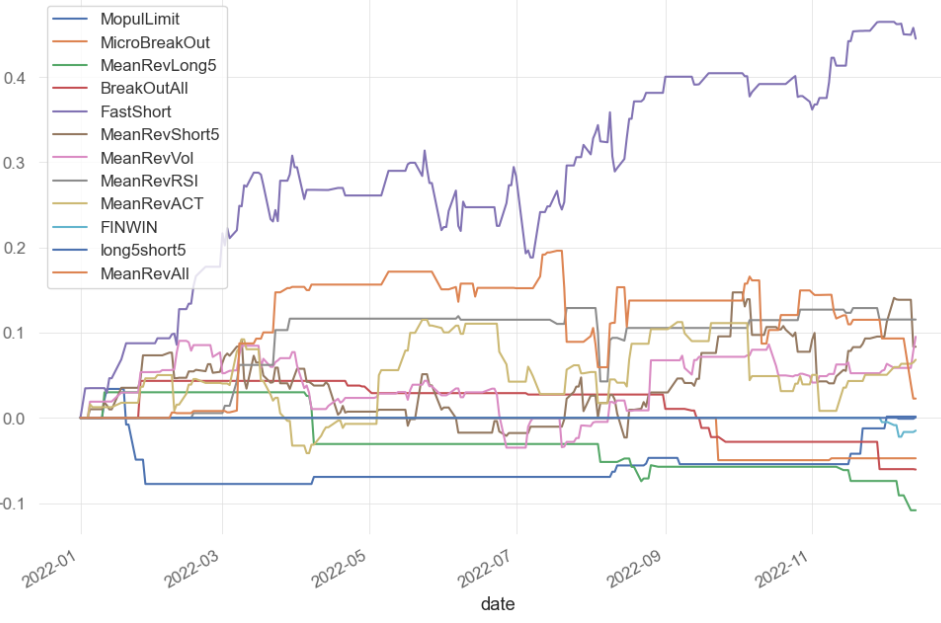

Výkonnost jednotlivých strategií:

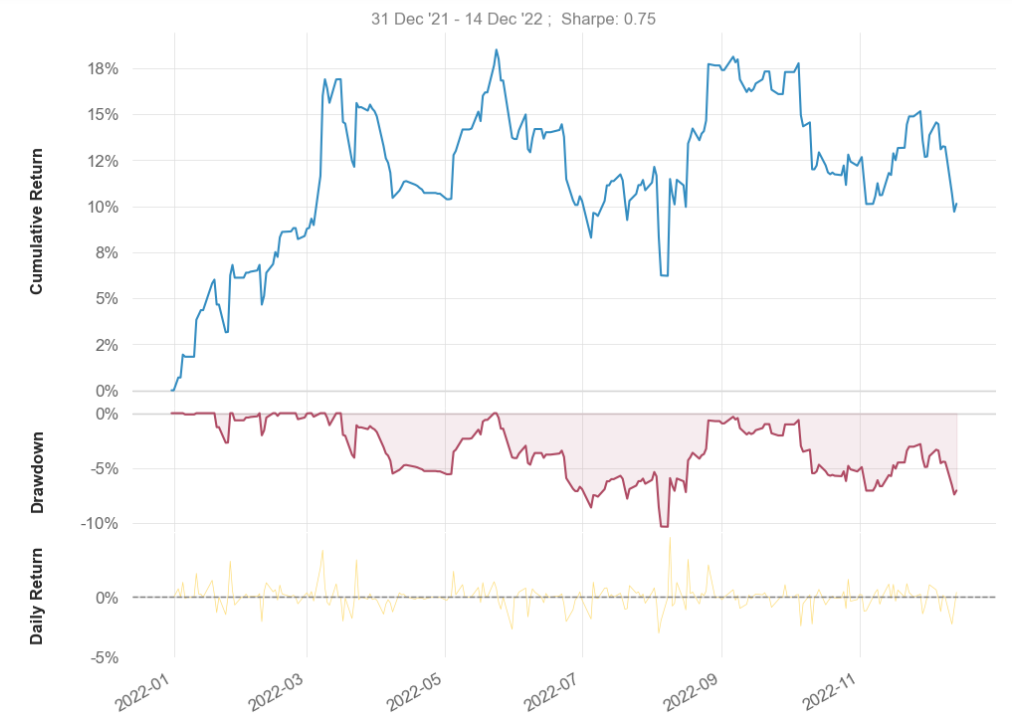

Výkonnost celého portfolia:

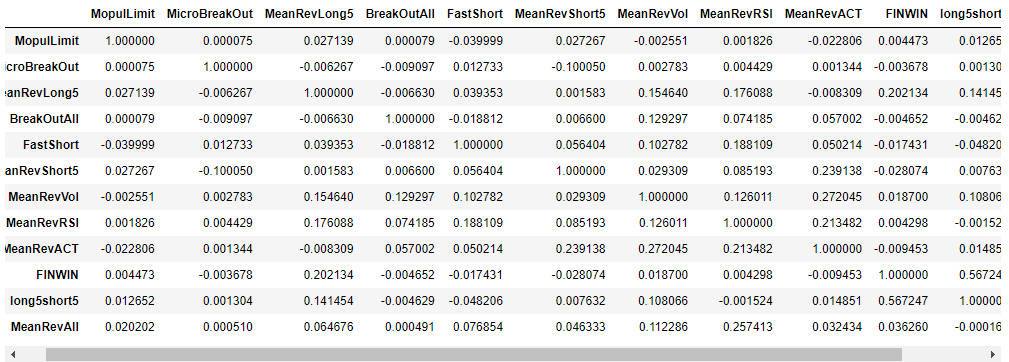

Korelace strategií:

Některé strategie vzešly z kurzu od Petra nebo z jeho myšlenek publikovaných zde v Techlabu či na Finančníkovi. Uchoval jsem vždy jejich název, nicméně jsou modifikované, proto je celkem jisté, že můj Mopull Limit bude vycházet úplně jinak než ten původní v kurzu.

Strategie Mopull Limit, MicroBreaOut, MeanRevLong5 a BreakOutAll jsou na long stranu.

Strategie FinWin a Long5Short5 jsou intradenní strategie na obě strany. Obchoduji až od konce listopadu.

Zbývající strategie jsou short.

Počet pozic je různý u různých strategií, nicméně pohybuje se mezi 5 až 15.

Kapitál ve výši 120 % mám rozložený mezi long strategie a 120 % mezi short strategie. Vzhledem k tomu, že jejich expozice je kolem 25 %, u některých dokonce jen 10 %, není to problém. Podle testů využití kapitálu bych mohl ještě trochu přidat. (nejvíce mám 35 % a nejméně 20 % u dílčích strategií)

U intraday strategií mám pak 30 % na každou, tedy dalších 60 %. V rámci intraday obchodování je možná větší páka, tak to je opět ok.

Strategie jsem v průběhu roku dále vyvíjel a zejména short strategie i trochu "krotil" (přidány další filtry jako min. cena 10 $, u některých strategií i 20 $, maximální povolené ATR v několika posledních dnech atp.). Občas se mi stalo, že ty nejlepší obchody nebyly vyplněné (shortovatelné). Navíc jsem se necítil komfortně v tom, co jsem si na papíře myslel, že hravě zvládnu. ![]() Proto jsem přestal strategii MeanRevAll na konci listopadu obchodovat úplně. Dle backtestu jsem věděl, že jde o volatilnější strategii a myslel si, že to bude v pohodě. Ale v reálu jsem z ní byl trochu nervózní, tak šla pryč.

Proto jsem přestal strategii MeanRevAll na konci listopadu obchodovat úplně. Dle backtestu jsem věděl, že jde o volatilnější strategii a myslel si, že to bude v pohodě. Ale v reálu jsem z ní byl trochu nervózní, tak šla pryč.

Obchoduji tak, že vstupuji max. dvakrát do stejného titulu (někdy vyjde signál ve více strategiích) a nově vynechávám vstupy do mean reversion strategií po earnings.

Naprosto skvělých výsledků dosáhla letos strategie Fast Short. A ano, opravdu jde o modifikovanou FastShort, kterou najdete v kurzu Petra. Jsou tam lehce optimalizované parametry a je aplikovaná na všechny US akcie (jako všechny mé strategie vyjma Mopull Limit, tu mám jen na Russell 300). Podle backtestu má mít letos dokonce zisk 120 %. Je to jednak tím, že jsem ji v polovině roku ještě modifikoval (na základě podnětů od Petra - asi zde v Techlabu nebo ve vlákně jiných kurzů, už si nepamatuji) a také jsem udělal při live obchodování pár chyb (zapomenutý výstup atp., však to asi všichni znáte).

Obecně mi vychází, že dosahuji poloviční výkonnosti, než mi vychází backtesty. Většinou je to mou chybou, musím ještě zautomatizovat výstupy. Část je dána neshortovatelností akcií, ale to už se mi stává málokdy (ale až po patřičných úpravách strategií).

A kde vidím potenciál dále? V eliminaci chyb pomocí automatizace. Také vidím skvělou příležitost v diverzifikaci obchodování i na jiných burzách než v USA. Zkusil jsem namátkou Kanadu a výsledky mne opravdu povzbudily. Stejné strategie, které používám na USA trzích, dávají pěkné výsledky i v Kanadě a co je na tom nejlepší, že equity z Kanady téměř nekorelují s equity křivkami z USA! To jsem vůbec nečekal. Může být tedy mnohem snazší aplikovat stejnou či lehce modifikovanou strategii v jiné krajině, než vymýšlet zcela novou strategii pro stejný trh.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

3

3