Důležitou diverzifikaci přináší obchodování již dvou systémů

Dva měsíce po ukončení swingového workshopu generují vyučované strategie první zisky a ztráty. Ty nám nabízejí zajímavý pohled na diverzifikaci v praxi.

Kolik systémů obchodovat optimálně v portfoliu? Z mé zkušenosti jednoznačně platí, že čím více, tím lépe. Ale samozřejmě jsou zde praktické limity. Know-how, velikost účtu, psychika, zkušenosti atd. Proto je potřeba hlavně začít s pár systémy, dostat vše „do pohybu“ a postupně vše pilovat a rozšiřovat.

Praktickým startovacím bodem portfolio obchodování na Finančníkovi je swingový workshop, kde si probíráme hned několik strategií s využitím akcií. Ty mají ohromnou výhodu, že je lze obchodovat i s malými účty a přitom mít stále pod kontrolou risk. Na posledním workshopu jsme si nadefinovali i určité „miniportfolio“ právě pro malé účty. To se skládá ze tří strategií – jedné, která obchoduje pouze short a dvou obchodujících pouze long. Short strategie v aktuálním kontextu aktivní není, takže obchodují pouze zmíněné dvě long strategie – Monday Buyer a Mopull Limit. První drží akcie déle a zaměřuje se na akcie z indexu S&P 500, u kterých je nižší volatilita. Druhá naopak obchoduje aktivněji a zaměřuje se na akcie z indexu Russell 3 000. Přestože tak nejde o stejné strategie, obě se zaměřují na držení dlouhých pozic v akciích, a nabízí se tak otázka – jaký může mít podobné velmi jednoduché dělení portfolia praktický přínos? Pojďme si jej ukázat na živém průběhu obchodování od momentu, kdy jsme si ve workshopu portfolio představili – tj. v polovině listopadu 2019.

Hovoříme-li o diverzifikaci v portfoliu, tak mě, velmi stručně řečeno, zajímají hlavně následující informace:

- Zda se liší obchodovaná logika strategií. Zajímám se o základní logiku systému, spoustu informací lze ale vyčíst z backtestů – například s jakým RRR strategie obchodují, jak dlouho drží pozice atd. Mopull limit a Monday Buyer jsou z tohoto pohledu dost odlišné systémy a přestože oba mají určitou korelaci s celkovým akciovým indexem (přeci jen nakupují akcie), jsou odlišné.

- Vzájemná matematická korelace výsledků.

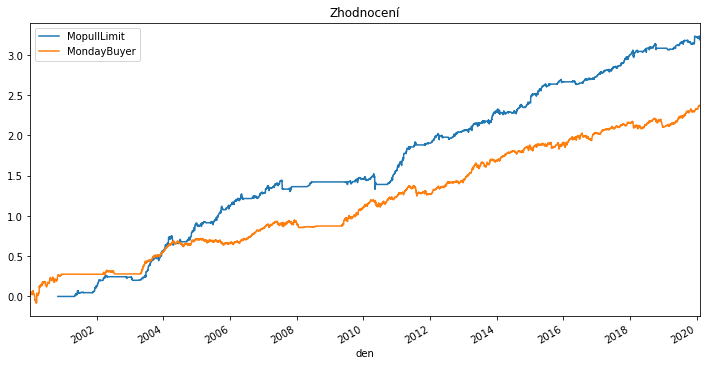

Backtesty Monday Buyer a Mopull Limit nabízejí následující equity křivky:

A přestože se opticky může zdát, že se křivky pohybují dost podobně, matematická analýza hovoří jasně – například v posledním roce mají obě křivky korelační koeficient jen 0.15. Tedy nízkou korelaci. To jednoduše řečeno znamená, že oba systémy by měly vydělávat trochu jinými způsoby – což zvyšuje šance na stabilní výsledek celého portfolia.

A realita nám dává naprosto za pravdu.

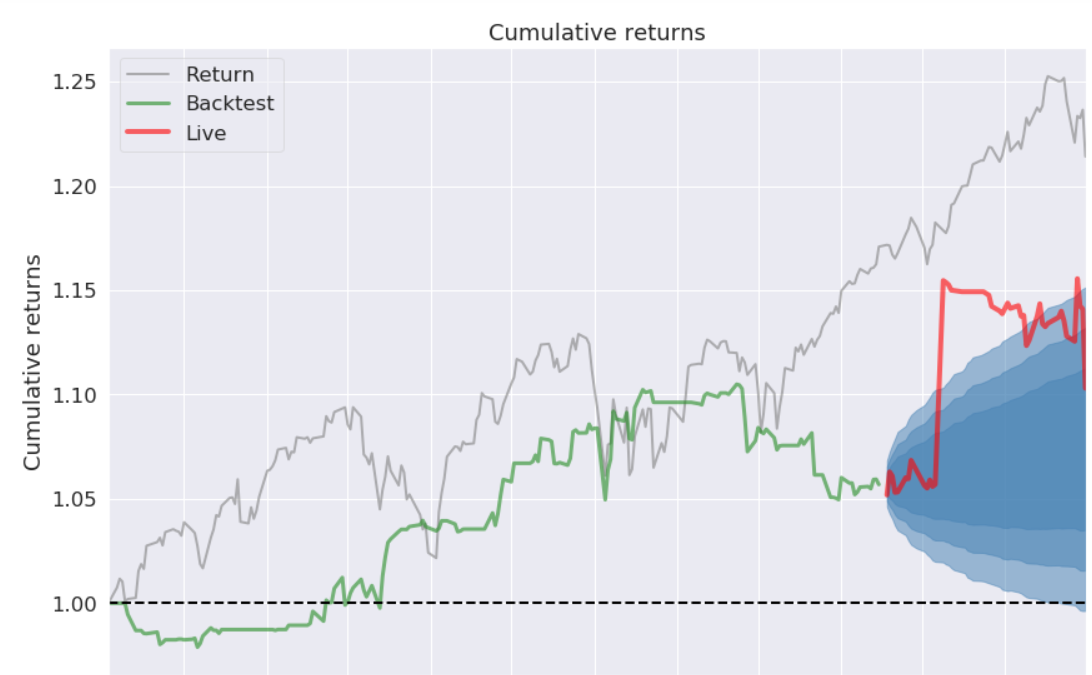

Takto se vyvíjel za poslední rok systém Mopull Limit:

Červená linka zobrazuje živé obchodování od konce swingového workshopu (tedy cca 2,5 měsíce), kde všichni účastníci dostali kód systému v otevřené podobě. Výsledky vůbec nejsou špatné. Anualizované zhodnocení 23,5 %, sharpe ratio 1,0 a drawdown -4,5 %. Nicméně v absolutním porovnání strategie za poslední rok zdaleka nepřekonala benchmark – index S&P 500 (byť k tomuto se ještě dostanu níže), zobrazený šedivou křivkou.

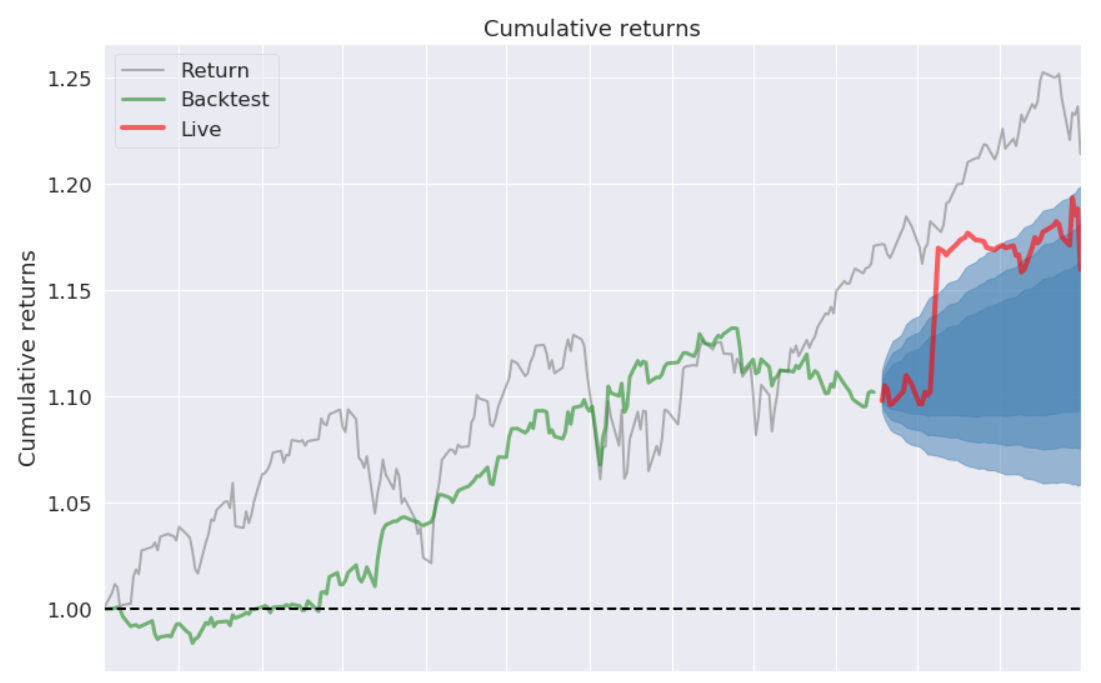

MondayBuyer také nakupuje akcie, ale jeho výsledky jsou úplně jiné:

Ve vývoji equity křivky od workshopu, kde opět všichni účastníci strategii získali a dnes již také často obchodují, vidíme anualizovaný výnos 37.3 %, sharpe ratio 4,42 a drawdown -1.4 %. Zde jen malé upozornění – tato strategie drží akcie delší dobu a účastníci workshopu začínající se strategií v listopadu tak na začátku měli jiné pozice (a tudíž výsledky), než jsem držel já. Stále je ale strategie v hezkém plusu. Navíc strategie MondayBuyer obchoduje bez marginu!

Na uvedených příkladech je krásně vidět:

- Že každá strategie má lepší a horší období.

- Je těžké si vybrat a obchodovat jen jednu strategii, protože horším obdobím se nedá vyhnout. Bohužel většina začínajících obchodníků toto nikdy nepřijme a neustále přeskakují mezi systémy. Většinou naskakují do systémů těsně před tím, než přijde drawdownu (jako je tomu ve strategii Monday Buyer, kde sharpe ratio 4,42 není pochopitelně dlouhodobě udržitelné).

- Obchodování více strategií najednou podstatně vyhlazuje obchodní výsledky a zvyšuje pravděpodobnosti výdělku.

Samozřejmě, že diverzifikace přes dvě strategie není dostatečná, je to spíše „důležitý začátek“. Ale i tak je zde vidět jeho praktický dopad. Ten je nyní zkreslen tím, že v našem „miniportfoliu“ z workshopu jsme přiřadili strategii Mopull Limit (té aktuálně méně vydělávající) 2/3 kapitálu a aktuálně lepší strategii Monday Buyer jen 1/3 kapitálu. Celkové výsledky spojeného obchodování pak vypadají takto:

Miniportfolio obou strategií obchodovalo s anualizovaným výnosem 28,7 %, sharpe ratiem 1,63 a drawdownem -2,8 %. Vidíte, že i třetinová účast strategie Monday Buyer například i v tomto krátkém období výrazně snížila drawdown. Na druhou stranu ale spojení obou strategií nepřekonalo benchmark v podobě indexu S&P 500.

Nebo překonalo? Hrozně totiž záleží s jakou optikou trhy vyhodnocujeme a co je naším cílem.

Jak zde píšeme stále dokola. Peníze v trzích vyděláváme podstoupením risku. Obecně platí, že čím více riskujeme, tím bude naše křivka výnosů rozskákanější a tím můžeme více vydělat. Risk přitom můžeme kontrolovat – například nastavením páky nebo právě složením portfolia. V něm můžeme jednoduše dávat vyšší váhu strategiím, které mohou vydělávat sice méně, ale stabilněji (to je i důvod, proč v našem miniportfoliu má Mopull Limit váhu 66 %). Podstupovaný risk se tedy projevuje i do volatility (rozskákanosti) našich výnosů. Toto téma je na delší diskuzi a bohužel úplně mimo možnosti tohoto článku.

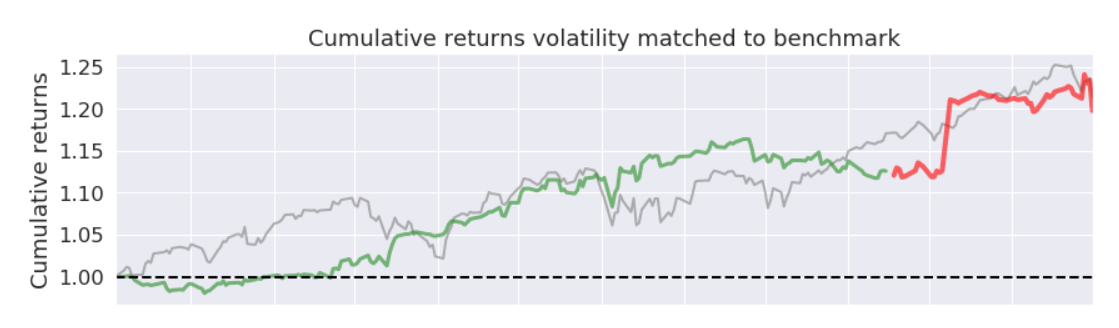

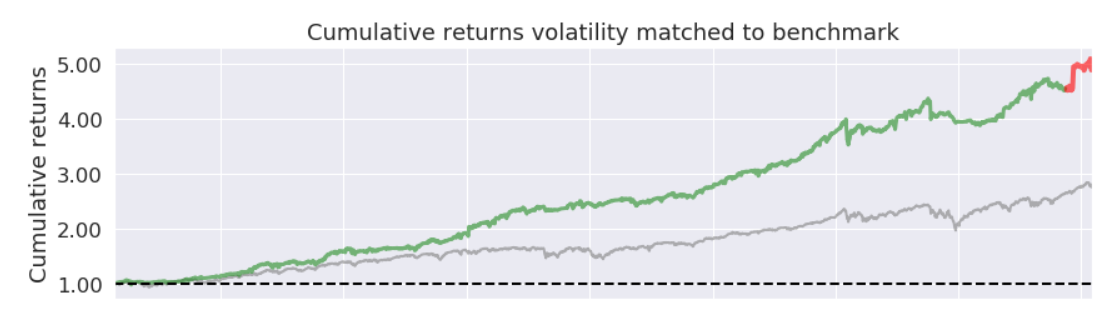

Nicméně podívejte se, jak výnosy našeho obchodování vypadají v porovnání s indexem, pokud volatilitu normalizujeme (tedy srovnáme risk v případě obchodování portfolia na úroveň vycházející z držení indexu):

Strategie si v tomto poměrně složitém období nevedly vůbec špatně. Při srovnatelném risku měly výnos podobný jako index. Jinými slovy – pokud bych strategii obchodoval například s vyšší pákou (což není technicky problém), tak by výnos index překonal při srovnatelných drawdownech. Volatilita výnosů je přitom jedním z parametrů, které lze v obchodování předvídat s poměrně vysokou pravděpodobností (na rozdíl od výnosů samotných). Dopředu si ji tak můžeme naplánovat.

V obchodování je hrozně důležité, na jaké cíle obchodník míří.

Pokud obchodujete na různých šampionátech s malými účty, budete patrně mířit na co nejvyšší výnosy bez ohledu na rozskákanost (volatilitu) výnosů. To s sebou pochopitelně nese vysokou šanci na ohromné drawdowny (ve vyšších desítkách procent) a nemalou šanci na vymazání účtu (což je risk, který na šampionátu rádi všichni podstupují, protože zviditelnění v případě úspěchu za ten risk stojí).

V případě zhodnocování vlastního majetku ale většina rozumných obchodníků bude mířit především na stabilitu výnosů. Určitý risk podstupovat musíme, ale musí být v rozumných mezích. Sám si nedokáži dnes představit, že bych na svém účtu čelil například drawdownu více než 30 %. S většími penězi mířím spíše na polovinu této úrovně.

A zde se tak dostává ke slovu právě diverzifikace. Už i na výše uvedeném příkladu je zřejmé, jak již se dvěma strategemi lze risk do určité míry řídit. Dvěma nízko korelujícími strategiemi zvyšujeme šance na výdělek i v kratším horizontu. Přiřazením menší váhy volatilnější strategii výnosy stabilizujeme.

Ale samozřejmě i mým cílem je vydělávat co nejvíce a sám pochopitelně obchoduji více strategií než jen tyto dvě vyučované, spolu s několika dalšími, na workshopu. Ale i na těch je vidět, jak principy vysvětlované na Finančníkovi stále dokola zapadají do sebe. V obchodování často stačí podívat se na věci z dostatečného odstupu. Takto například vypadají výsledky obou systému za posledních 2 000 dnů (od roku 2012). Přestože S&P 500 prakticky jen stále rostl, systémy index nejen překonávají, ale především se tak děje s vyšší stabilitou výnosů:

Ta je o to patrnější, pokud volatilitu portfolia srovnáme na úroveň volatility indexu:

V případě pohledu na strategii za posledních 20 let (tj. od roku 2000) je pak výsledek ještě markantnější (a zde výkonnost portfolia není normalizovaná na volatilitu indexu, protože pak křivky nejsou ani vidět):

Pokud dnešní téma shrnu. Osobně si myslím, že v portfoliu je dobré mít pět a více různých nízkokorelujících strategií. Ale jak je patrné na dnešním příkladu, už i dvě strategie umožňují pracovat na profesionálním tradingu – zvyšovat šanci na výdělek a částečně i řídit stabilitu obchodování (podstupovaný risk).

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

1

1