Drawdown v obchodování

Jeden ze základních parametrů, který je třeba sledovat v přípravě každé obchodní strategie. Co to je, a především, kterých chyb se obchodníci při vyhodnocování tohoto parametru dopouštějí?

Drawdown představuje pokles od nejvyššího stavu našeho obchodního účtu nebo výkonnosti strategie (equity). Drawdown tedy přichází po sérii ztrát.

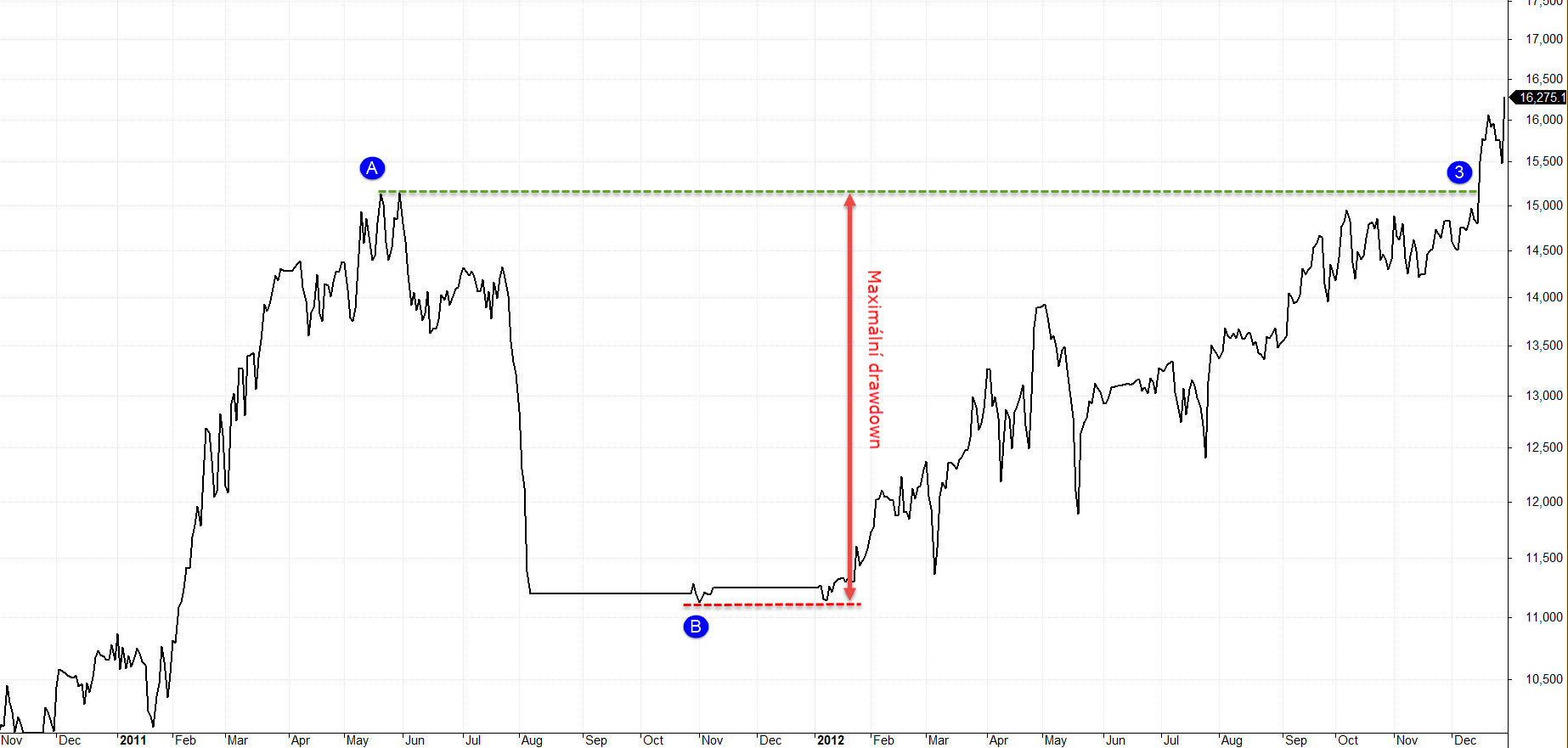

Takto vypadá drawdown na výkonnosti konkrétní strategie:

V bodě A jsme měli nejvyšší stav na účtu – cca 15 150 dolarů. Následně přišla série ztrát, při které účet poklesl na přibližně 11 119 dolarů (bod B). Bod B tak představuje maximální drawdown, protože od tohoto bodu začaly pomalu opět přicházet zisky a strategie se postupně z drawdownu dostala v bodě 3, kdy začala vytvářet nové maximální zůstatky na účtu.

Zobrazený drawdown je tzv. maximální dané strategie. To znamená, že na celé testované historii jde o nejvyšší pokles. V průběhu obchodování pak bude ale každá strategie procházet i průběžnými drawdowny.

Na výše uvedeném obrázku má maximální drawdown hodnotu 15 150 – 11 119 = 4 031 dolarů. To je tzv. dolarové vyjádření, které ale není příliš vypovídající. Hodnota čtyř tisíc dolarů může být hodně nebo málo – záleží především na stavu účtu. Proto je nutné naučit se udávat drawdown vždy v procentech. V našem případě jde o 26,6 % (4 031 z 15 150 dolarů).

Drawdown a psychologie obchodování

Drawdown je jeden z největších nepřátel nezkušených obchodníků. V průběhu obchodování totiž nikdy nevidíme, jak se bude výkonnost obchodní strategie vyvíjet dál. A pokud jsme již ztratili například 20 % účtu, bude žít hodně obchodníků v nejistotě a pokládat si otázky typu: „Mám strategii vypnout?“, „Nepřijdu o všechny peníze?“ atd.

Bohužel každá strategie si prochází drawdowny a v reálném obchodování jsme v určitém drawdownu prakticky neustále. Protože poté, co strategie vytvoří na účtu nové maximum, přijde většinou pár ztrát, a jsme tak vůči novému maximu účtu opět v drawdownu. Současně je vždy možné a reálné, že strategie vytvoří drawdown podobný tomu historicky maximálnímu a je to stále v pořádku. Takto obchodování prostě funguje.

Má zkušenost s mentorovanými tradery je taková, že obchodníci přestávají taktiky obchodovat v nejhorší moment – většinou když jsou v určitém drawdownu. A často těsně předtím, než se strategie vrátí ke své původní výkonnosti.

Podívejme se i na náš příklad, jak se výkonnost strategie vyvíjela dál. Z dlouhodobějšího pohledu drawdown vůbec nevypadá tak hrozně, jako vypadal v reálném čase:

Jakmile se strategie dostala z drawdownu, tak se jí začalo krásně dařit. Zpětně to tak pak vypadá, že maximální drawdown „nebyl vůbec hrozný“ a řada obchodníků jej vůbec nevnímá. Ale bohužel většinou jen do doby, než se dostanou do situace nového aktuálního drawdownu. Třeba takového, který vidíte na konci výše publikované equity křivky. Ten byl sice maximálně 18 %, ale vsadím se, že spousta obchodníků už by v dané situaci opět panikařila. Přitom historicky v dané strategii nejde o nic neobvyklého.

Jeden z hlavních úkolů, který se musí naučit všichni obchodníci, je překonávat drawdowny.

Mé tipy k drawdownům vycházející z 15+ let fulltime tradingu

Výkonnost strategie má vždy souvislost s riskem a tedy drawdownem. Budete-li mít agresivnější systematické strategie vydělávající průměrně například vyšší desítky procent ročně, je realistické očekávat, že max. realistický historický drawdown strategie bude také na úrovni vyšších desítek procent.

Pokud testujete strategii vykazující vysoké průměrné roční zhodnocení, ale současně velmi malý drawdown, většinou je někde chyba. Například je strategie již příliš optimalizovaná (a výsledky tak nejsou realistické).

Začínající obchodník zvládne drawdowny o velikosti tak max. 20-30 %. Pokud strategie vykazuje historicky vyšší hodnoty, určitě bych s ní nezačínal obchodovat.

Drawdown, který vám vyjde v backtestu, bývá často příliš optimistický. Například je důležité jej počítat nejen z výsledků uzavřených obchodů, ale i z jejich průběhů. Řada analytických softwarů přitom počítá historické drawdowny jen z výsledků uzavřených obchodů (u pomalejších swingových strategií pak bývají rozdíly desítky procent). Pokročilejším obchodníkům doporučuji počítat drawdown dále pomocí monte carlo simulací.

U pomalejších strategií může být drawdown dlouhý i několik týdnů. To je realita.

Překonávání drawdownu je z počátku náročnější u diskréčních strategií než u systematických. Diskréční strategie znamená, že obchodujeme s určitou naší zkušeností, na základě které časujeme obchody podle toho, co aktuálně vidíme v trhu. Systematické strategie jedou naprosto mechanicky podle předem stanoveného plánu. A právě naše zkušenost a vnímání reality se v drawdownu u méně zkušených obchodníků mění. Většinou chtějí rychle dohnat ztráty, a jsou tak agresivnější. Což vede k prohlubování drawdownů.

Psychicky se naučíte drawdowny překonávat pouze praxí a zkušeností. Proto tak doporučuji začít obchodovat s menší pákou, pomaleji a malým riskem. Jakmile si projdete několika drawdowny (které ale budou představovat opravdu malé finanční částky), váš mozek se začne realitě tradingu přizpůsobovat a postupně se naučíte drawdowny zvládat lépe a lépe.

Drawdown reálně nejde snížit tím, že „trochu poštelujeme“ parametry systému. Například tak, že změníme parametr nějakého používaného indikátoru. To, že se v backtestu drawdown mohl snížit, znamená jen to, že jsme vynechali nějaké hodně ztrátové obchody. Ty však s velkou pravděpodobností přijdou hned, jak člověk strategii spustí…

Drawdown se reálně snižuje zejména diverzifikací. Tedy skládáním strategií tak, že se vzájemně doplňují v období, kdy se jim daří. Proto je ale potřeba dobře rozumět důvodům, které vedou ve strategiích k profitům. Větší kapitál je tak vždy lepší obchodovat pomocí diverzifikovaného portfolia strategií.

Shrnutí

Překonání drawdownu reprezentuje jednu z největších výzev začínajících obchodníků. Každý si na začátku myslí, že přestát ztráty nebude problém, ale realita jej pak krutě zaskočí. Z mé zkušenosti je tak lepší začít obchodovat s plně systematickými strategiemi, které je možné dobře otestovat a na drawdown se pak lépe připravit. Začněte ale strategii obchodovat tak, abyste skutečně byli schopni akceptovat ztrátu reprezentující maximální drawdown. Váš prvotní cíl v obchodování by neměl být vydělávat peníze, ale dokázat strategie obchodovat systematicky, dlouhodobě a alespoň přes několik drawdownů.

Pamatujte, že pokud máte na účtu drawdown 50 %, musíte vydělat se zbytkem peněz 100 %, abyste byli zpět na původním stavu účtu! A takový výkon potřebuje čas, ve kterém je navíc potřeba obchodovat stále stejně podle pravidel.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

2

2