Mé plány se systematickým portfoliem pro rok 2025

Trading je pro mě cestou, jak přistupovat k finančním trhům strategičtějším a flexibilnějším způsobem než formou pasivního investování. Zde je shrnutí toho, kam plánuji v tradingu mířit příští rok 2025 a proč mi tato cesta dává větší smysl, než nakoupit například SPY.

Obsah:

Posouvání mých systematických portfolií pro rok 2025

Hlavní část portfolia – chytré beta strategie

Dynamická část portfolia – alfa strategie

Struktura plánovaného portfolia

Cílové portfolio se stávajícími strategiemi Finančníka

Simulace cílového portfolia

Započtení daní ze zisku

Krátkodobější out of sample backtest

Mé portfolio pro rok 2025 – shrnutí

V posledních letech vykázaly akciové indexy (jako například S&P 500) pozoruhodné výnosy, často přesahující 20 % ročně. Otázka, proč se zabývat tradingem, když se zdá, že investice do indexů zaručují vysoké zhodnocení, je proto naprosto na místě. A odpověď na ni závisí na tom, čemu věříte a jak se stavíte k riziku.

Z dlouhodobého pohledu má S&P 500 průměrné roční zhodnocení kolem 10 %, ale cesta k tomuto číslu je plná významných propadů. Současné mimořádně dobré roky nemusí trvat věčně a pasivní držení čistě amerických akciových indexů se mi osobně jeví čím dál rizikovější. Geopolitická situace se ve světě pomalu posouvá a budoucí sázka na americké akcie tak nemusí automaticky vyjít. Hezký článek o tržních cyklech z poslední doby najdete například zde.

Pro mě osobně dává mnohem větší smysl investování skrze aktivní, systematické strategie, které mají schopnost se přizpůsobit měnícím se tržním podmínkám a profitovat i v obdobích, kdy trhy klesají. Tento článek se zaměřuje na mé plány se systematickým portfoliem pro rok 2025.

Posouvání mých systematických portfolií pro rok 2025

Na hlavním obchodním účtu, tedy v oblasti správy svých investic a investic rodiny a přátel, stále sázím na systematické strategie. Nicméně jako ve všem, i zde se posouvám. V systematickém tradingu je to posun směrem ke zjednodušování. Pro nezkušené tradery to může být paradox, protože je často přitahují komplexní přístupy. Ovšem jednoduché v tradingu rozhodně neznamená snadné. Obchodování jednodušších přístupů často znamená více práce na mentálním nastavení a přichází až s rostoucí praxí.

Zjednodušování se u mě týká hlavně samotných strategií. Ty nejnovější, které využívám, mají minimum parametrů. V důsledku toho jejich backtest nemusí vypadat na první pohled optimálně, ale při správné kombinaci v rámci portfolia přinášejí zajímavé výsledky.

Ze strategií, které jsem používal poslední roky, nebyla žádná, která by jednoznačně přestala fungovat a propadla se do hluboké ztráty. Přesto své systematické portfolio postupně pročisťuji a nechávám v něm strategie, které jsou jednak opravdu jednoduché, ale především zapadají do konceptu, jenž mi posledních několik tisíc živých obchodů pomohlo dotáhnout do podoby, které věřím natolik, že jsem v portfoliu ochoten zvyšovat alokace a otevírat se vyšší volatilitě (a tudíž i vyšším výnosům).

Hlavní část portfolia – chytré beta strategie

Ve svém portfoliu chci větší důraz klást na chytré beta strategie. Příkladem beta strategie jsou rotační momentum strategie. Zjednodušeně by se dalo říci, že jsou to strategie, které vydělávají, když akciové trhy rostou a nebudou tolik prodělávat, když akciové trhy padají.

Nyní jsem byl v portfoliu hodně v tomto směru koncentrován do Nasdaqu (skrz strategii SMO NDX), v roce 2025 své systematické portfolio plánuji diverzifikovat podobnými strategiemi do dalších regionů a měn (tedy obchodovat například i evropské, kanadské a další akcie).

Beta strategie samy o sobě mají šanci překonávat indexy (navíc s příznivějším risk profilem). Nicméně v období tržních propadů často kapitál nevyužívají (nemají otevřené pozice). Proto tyto strategie kombinuji s alfa strategiemi.

Dynamická část portfolia – alfa strategie

V rámci alfa strategie plánuji mít portfolio složené ze dvou typů strategií –swingový long mean reversion a intradenní long/short strategie na futures.

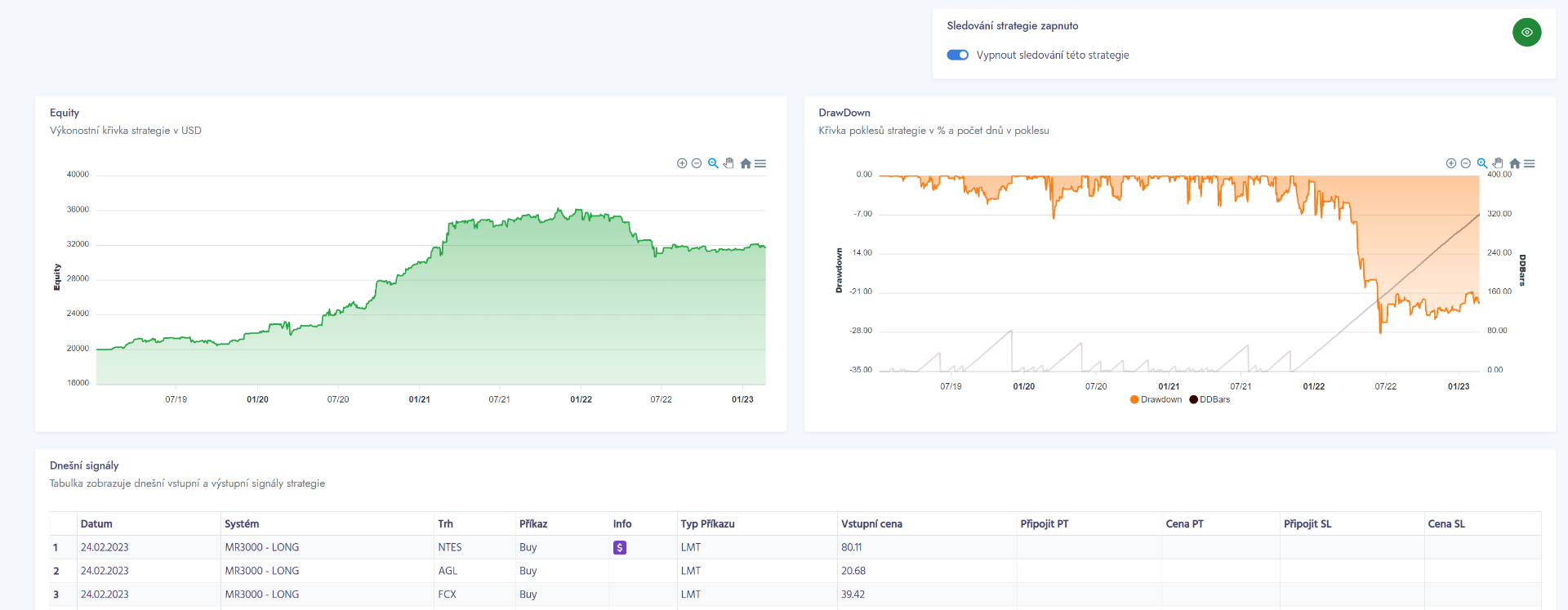

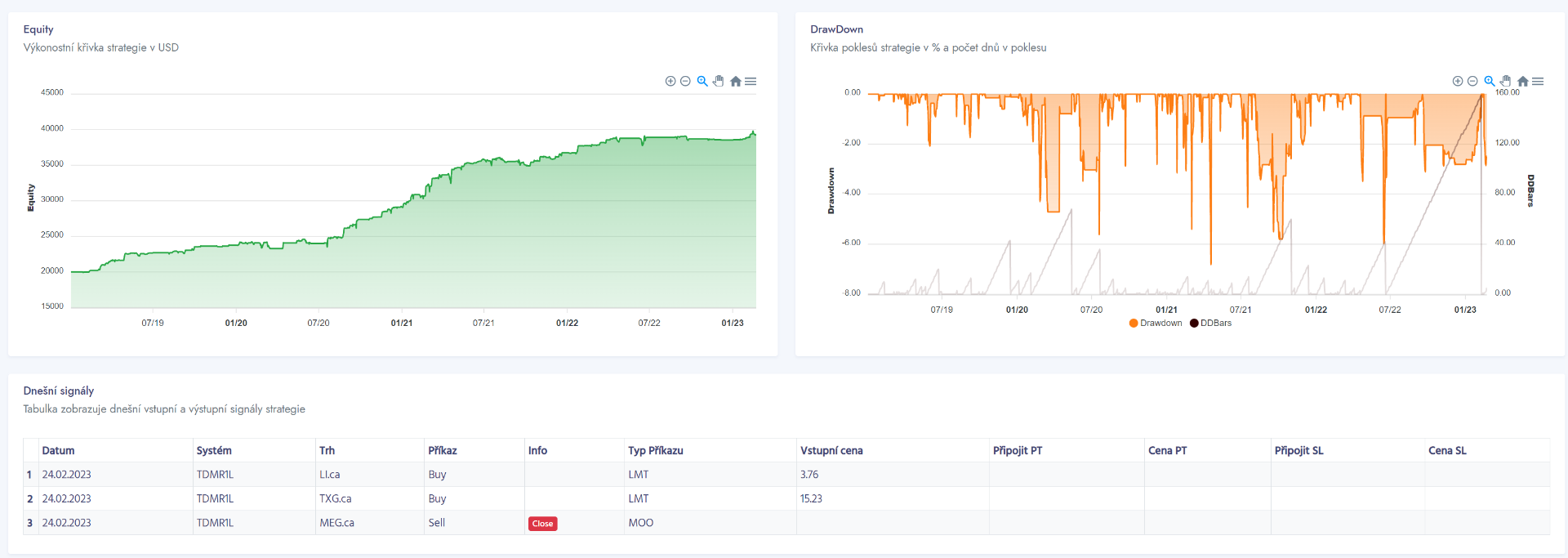

S největší pravděpodobností opustím shortování akcií. Nikoliv proto, že by to nebylo profitabilní. Swingové short mean reversion mi poslední roky vydělávaly. Ostatně takto vypadá přehled výkonností strategií dashboardu Trading Roomu:

Osobně na svém účtu obchoduji MR strategie MR3000 short/long a jak je vidět, tak modelová MR3000 Short měla i letos slušný rok.

Short akciové strategie jsou určitě fajn, zejména pro některé typy účtů. Sám už ale obchoduji větší účty (obchoduji hlavně v rámci svého systematického alternativního fondu), kde mi nabourává statistiky skutečnost, že ne všechny pozice jsou pro mě shortovatelné. A nezanedbatelný je i fakt, že short pozice v akciích prostě budou z principu vždy rizikovější, než long pozice.

Shortování tak v portfoliu pomalu předávám druhému typu alfa strategie. Intradennímu long/short breakoutu. Jde o breakout strategii vyvinutou v Trading Room, kterou nyní obchoduji pomocí ETF, ale v roce 2025 chci začít obchodovat s futures (mini a mikro kontrakty). Dnes tuto strategii na hlavním účtu již obchoduji intradenně bitcoin futures (a mimochodem od vydání článku s velmi pěknými výsledky).

Struktura plánovaného portfolia

Mé hlavní systematické portfolio by mělo získávat následující podobu:

Nastíněné portfolio představuje cílový plán pro 2025. Nemám tak ještě úplnou představu o použitých váhách (zatím ještě nemám chytré beta strategie pro akcie mimo US trhy. Této oblasti se chci věnovat právě začátkem roku 2025). Ale dokáži si představit, že chytrým beta strategiím budu v portfoliu alokovat 50-100 % kapitálu (bez páky). Krátkodobým alfa strategiím pak budu přiřazovat kapitál v rámci dostupného marginu.

Hledáte cestu, jak se dostat ke konzistentním profitům?

Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí?

Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům

Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování.

Inspirujte se, jak trading dělat jinak a lépe.

Cílové portfolio se stávajícími strategiemi Finančníka

Kam zhruba mířím si můžeme nasimulovat se stávajícími strategiemi, které jsou sdíleny v rámci Trading Room.

Coby chytré beta strategie můžeme použít SMO NDX a Monday Buyer. Každé přiřadíme 50 % kapitálu portfolia.

Jako typického zastánce long mean reversion vnímám DEEPDIP (jde o strategii popisovanou v nedávném článku Časování návratu k průměru pomocí implikované volatility). Té přiřadíme také 50 % kapitálu. Jde o ultra jednoduchou long mean reversion strategii, za kterou ale stojí netechnická logika časování, která mi dává smysl.

Zastánce intradenní alfy je Trading Room intradenní breakout, který do simulace použiji přesně v té podobě a s parametry, který je sdílen v Trading Room (tento systém jsme v Trading Room vyvinuli, jsou zde tak k dispozici kompletní pravidla). V rámci níže uvedené simulace pracuji s mikro kontrakty a marginy tak, jak jsou aktuálně dostupné u TradeStation.

Simulace cílového portfolia

U všech strategií jsou započítány komise + skluz 2 ticky na vstupu + skluz 2 ticky na výstupu.

Celé portfolio startuje s kapitálem 30 000 dolarů. Díky obchodování mikro jej lze takto reálně obchodovat i na malých účtech.

Výkonnost portfolia od roku 2014 (tedy více než 10 let) vypadá následovně:

Modrá linka představuje výkonnost portfolia, černá linka referenční benchmark v podobě držení ETF SPY (graf je v logaritmickém měřítku).

SPY vykazovalo roční zhodnocení +13 % při drawdownu -33,68 %, portfolio +32,52 % při drawdownu -12,54 %.

V případě SPY by byl profit 82 534 dolarů. V rámci portfolia 602 474 dolarů. Poplatky jsou v portfoliu započítány. Komise hodně naskakují zejména u intradenního long/short breakoutu. Celkem jsou ve výsledku započítány komise v hodnotě 37 375 dolarů. Realističnost testu pro mě zaručují započítané skluzy v plnění (celkem 4 ticky na obchod – 2x na otevření a 2x na uzavření), které se nasčítaly do 116 499 dolarů – tedy 3x více než komise, což je z mé praxe více, než je třeba. Všechny tyto částky jsou tedy do výpočtu zahrnuty, a přesto portfolio generovalo průměrně +32,52 % ročně.

Myslím, že při pohledu na simulaci není třeba podrobnějších vysvětlení, proč osobně sázím raději na systematická portfolia než pasivní držení indexů (či individuálních akcií).

Co se porovnání s indexem S&P 500 týče. Index je zde uveden jako srozumitelný benchmark, ale porovnávání má své limity. SPY je obchodováno bez páky. V simulovaném portfoliu jsou bez páky základní dvě beta strategie, které ale nevyužívají kapitál na 100 %. Páku využívá pro své obchody intradenně breakout strategie, která funguje s fixním stop-lossem, riskuje cca 0,4 % účtu na obchod a všechny pozice uzavírá nejpozději na konci dne. SPY by s využitím páky dosahoval pochopitelně lepších výsledků, nicméně v konečném důsledku je obchodování o výnosech při určité úrovni risku, což je to, co mě samotného zajímá (např. poměr průměrný výnos / maximální drawdown). A zde jsou výsledky jednoznačné.

Započtení daní ze zisku

Férovým argumentem při porovnání systematického tradingu s buy and hold je započtení daní. Výsledky při držení akcií jsou od daní osvobozeny (při držení více než 3 roky), u aktivního tradingu je potřeba zdanit každý rok zisky 15 %.

Pokud bychom každý rok odebrali z portfolia 15 % na zaplacení daní, sníží se zisk z 602 474 na 454 323. Takto vypadá equity křivka s ročním zdaněním 15 % vůči držení indexu SPY (logaritmické měřítko):

Krátkodobější out of sample backtest

Strategie NDX SMO a Monday Buyer jsou na Finančníkovi sdíleny v aktuální podobě od roku 2019. Pro tyto strategie je tak období od 2019 jednoznačně „out of sample“. Intradenní breakout je pak OOS od dubna 2024.

Takto vypadá výkonnostní křivka portfolia (s každoročným výběrem 15% zisku za předcházející rok pro zaplacení daní) v porovnání s držením SPY. Komise a slippage jsou započítány ve výše uvedené výši:

SPY dosáhlo průměrné výkonnosti 17,39 % při drawdownu -33,47 %, portfolio dosáhlo výkonosti +37,23 %, při drawdownu -12,07 %

Hlavní dva systémy (NDX SMO a Monday Buyer) přitom již byly plně „out of sample“.

Zajímavý je pohled na výkonnost jednotlivých strategií v portfoliu:

Na první pohled by se mohlo zdát, že long/short intradenní breakout portfoliu naprosto dominuje. Je to ale do velké míry iluze způsobená tím, že v roce 2022 smart beta strategie neobchodovaly, protože globální akciové trhy padaly. Na druhou stranu intradenní breakout byl ve zvýšené volatilitě aktivní a vydělával. Zapojení intradenní strategie do portfolia mi právě z tohoto pohledu dává smysl.

Pokud se podíváme na vývoj od roku 2023, kdy již opět byly všechny strategie plně aktivní, vypadal obrázek následně:

Vidíme, že všechny čtyři strategie přispívaly do portfolia dost rovnoměrně. Žádná nebyla jednoznačným vítězem. Všechny měly v rámci nastavených vah „OK poměr zhodnocení / drawdown“. Po komisích a skluzech v plnění byly výsledky konkrétně (roční zhodnocení / max drawdown):

Intradenní breakokut: +7,23 % / -5,33 %

NDX SMO: +6,08 % / -7,34 %

Monday Buyer: +5,55 % / -4,57 %

Deep Dip: +3,69 % / -0,80 %

A přesto jako celek dosáhly ročního zhodnocení +23,68 % při drawdownu -10,24 %. Výsledky obsahují výběr 15% zisků za rok 2023 pro zaplacení daní.

Mé portfolio pro rok 2025 – shrnutí

Výše uvedené portfolio představuje konkrétní ukázku toho, kam se chci ubírat. V ukázce jsem použil systémy, které splňují logiku toho, jak plánuji portfolio stavět, současně jsou systémy dostupné v Trading Room (a můžete tak s nimi sami pracovat) a mají většinou delší OOS historii.

V praxi chci do sekce chytrých beta strategií vyvinout cca 3-4 strategie podobné NDX SMO, ale zaměřené na jiné typy akcií/regiony (pokud se účastníte Trading Room, tak připomínám, že ve vláknu Momentum rotační strategie naleznete výuku rotačních strategií s interaktivním backtesterem.) . V rámci swingových alfa strategií budu obchodovat Deep dip + patrně nějakou další long mean reversion. V intradenní strategii použiji Trading Room intradenní breakout tak, jak jej obchoduji nyní.

Mé finální portfolio tak patrně bude trochu jiné než vaše. Ale na druhou stranu, pokud o trzích přemýšlíte podobně, tak jak je vidět výše, zejména do začátku můžete velmi podobný přístup simulovat s dostupnými strategiemi v Trading Room.

Jednou z hlavních lekcí posledních let pro mě bylo získávání důvěry právě v chytré beta strategie. Použít je jako základ portfolia se mi líbí ještě o to více, když je zkombinuji s aktivnějšími strategiemi typu intradenního breakoutu.

Jak si být jistý, že strategie nebudou přeoptimalizované? Riziko zde vždy bude, ale klíčová je jednoduchost systémů. Nespoléhají na složité indikátory nebo komplikované vstupní podmínky – pouze následují základní tržní momenta. Tato přímá a transparentní logika je tím, co se mi v tradingu líbí stále více. A věřím, že právě tato jednoduchost je základem udržitelného úspěchu.

Poznámka: Výše uvedené výsledky jsou publikovány jako orientační s cílem ukázat princip, jakým se ubírám a demonstrovat tendence vytvořeného portfolia. Neprováděl jsem úplně detailní analýzy využití marginů v nejexponovanější dny celého portfolia (navíc marginy na futures pozice u breakout strategie se liší i v čase podle volatility instrumentů). Je možné, že v některé silně volatilní dny by nebylo možné otevřít všechny intradenní pozice najednou. Na podstatě to ale nic nemění.

TechLab – od nuly k automatickým portfoliím

Na Finačníkovi vnímáme jako nejsmysluplnější cestu vydělávání peněz na burze skrze maximální využití automatizace. Mezi hlavní benefity patří výraznější psychologická pohoda při obchodování (v porovnání s diskrečním tradigem) a časová nenáročnost. Samotné obchodování zabírá maximálně pár minut denně, kdy kontrolujeme chod všech skriptů.

Že lze vše zvládnout i bez počátečních znalostí programování, ukazují i reference dosavadních účastníků skupiny, které naleznete na této adrese.

Podstatné je ale uvědomit si, že vytvoření komplexního automatizovaného worfklow nejde hned, nejde to ani za měsíc. Jde o postupnou práci. Dobrou zprávou ale je, že pro vydělávání peněz není potřeba mít hned hotové celé workflow. Stačí jen menší část, které pak věnujete o trochu více času manuálním dohledem a postupně vše vylepšujete.

A jelikož jsme si sami prošli celým procesem „od nuly“ k automatizovanému portfoliu, vznikla na Finančníkovi před lety skupina TechLab. Jejím cílem je pomoci Vám vytvořit podobné automatizované řešení, jaké sami používáme v každodenní praxi. Ve skupině proto najdete všechny potřebné informace.

Podrobný popis skupiny naleznete na stránce https://tri.financnik.cz/techlab. V tomto dokumentu jsme připravili rámcový popis cesty, jak se k automatizaci dostat krok za krokem.

Automatizace pochopitelně přináší potřebu osvojení nového know-how. Zejména pokud do ní přicházíte ze světa neprogramátorů tak jako my. Ve skutečnosti není pro automatizaci obchodování nutné zvládnout pokročilé programování (viz reference stávajících účastníků). Spíše je potřeba postupně si osvojit práci s drobnými nástroji a ty vhodně poskládat dohromady.

TechLab je skupina, kde sdílíme postupy, které sami využíváme v každodenní praxi.

Sami přitom na automatizovaných řešení pracujeme již mnoho let a naše workflow jsou tak již poměrně propracovaná. V principu si automatizované obchodování můžete představit jako následující diagram:

S podobným workflow se například nebojíme ani spravovat externí peníze (Petr provozuje alternativní fond založený na automatizovaných strategiích). Ohromnou výhodou podobných automatizovaných procesů je i skutečnost, že je lze pohodlně škálovat. Do fungujícího workflow obchodujícího určitý počet strategií lze vždy snadno přidat další strategii obchodující jiný princip, jiný timeframe nebo jiný typ trhů. To vede jak k možnosti vyšší diverzifikace (postupování nižšího risku), tak možnosti pracovat s vyšším kapitálem. Řada obchodníků dnes tak skrz poskytované know-how obchoduje pomocí automatizovaného workflow s velmi malou časovou náročností buď své úspory, nebo se zaměřují i na správu větších peněz.

V TechLabu naleznete vše potřebné, abyste si sami vytvořili podobné řešení. Zejména pokud se s prostředím automatizace obchodování zatím seznamujete, může Vám zprvu přijít TechLab až příliš odborný.

Je to proto, že mnoho obchodníků zde už na sobě pracuje roky a za tu dobu jsou podstatně dál, než jste nyní vy. Ale nezoufejte. Všichni jsme začínali z podobného stavu „nula“. Je opravdu potřeba nespěchat a postupovat kupředu pomalu. Je dobré sledovat nové minikurzy a tutoriály, ale nemějte stres z toho, že nebudete všemu rozumět.

Pro zvládnutí automatizovaného obchodování doporučujeme následující postup:

1. Začít zprovozněním poskytnutých blokových řešení (na paper účtu)

Prvním krokem je zvládnutí automatizace získávání obchodních signálů a následného odeslání obchodních příkazů do obchodní platformy pomocí vlastních skriptů (programů). Zní to složitě? První dobrou zprávou je, že v této fázi nemusíte umět programovat. V rámci TechLabu najdete velké množství tutoriálů, ve kterých je spousta tipů a návodů, jak této základní úrovně automatizace dosáhnout svépomocí.

Další dobrou zprávou je, že jsme připravili workshopy, které Vás dílčími kroky automatizace plynule provedou, a jejichž součástí jsou plně funkční skripty. Doporučujeme začít absolvováním Workshopu swingového obchodování (kde se seznámíte s principy swingových strategií a naučíte se získávat signály pro vstup/výstup z pozic). Následně můžete pokračovat ročním předplatným TechLabu Automatizace (kde navíc získáte plně funkční skript autotraderu s podrobným popisem používání). Spolu s programem Amibroker (který je třeba si pořídit samostatně) budete mít k dispozici veškeré nástroje pro vytvoření níže uvedeného automatizovaného worfklow. Doporučujeme spustit na paper účtu a postupně ladit cokoliv, co nebude fungovat.

Zkušenější obchodníci mohou TechLab využívat v nejlevnějším typu předplatného „Podpora“. V něm získáte veškeré know-how a podporu, ale bez hotových řešení, které stačí „instalovat a spustit“.

Jakýkoliv dotaz pište do TechLabu. Nejlépe do vlákna První automatizace. Relativně brzy byste měli mít v provozu první jednoduché automatizované workflow, které spustíte na svém osobním počítači jednou za den dopoledne evropského času a během pár minut máte hotovo.

V této fázi nebudete patrně zasahovat do poskytnutých skriptů. Nicméně v budoucnu bude potřeba si řešení upravit přesně podle vlastních požadavků. Je proto dobré začít se seznamovat s Amibrokerem a Pythonem. Pro oba programy pořádáme v TechLabu minikurzy pro začátečníky. Vyhlašujeme je průběžně v průběhu roku. Každý živý běh minikurzu je trochu jiný, je moderovaný a obohacený mnoha domácími úkoly, které řeší celá komunita. Do výuky se však můžete pustit hned. V rámci ročního předplatného TechLabu Automatizace máte přístup k archivu minikurzů, které naleznete na této stránce. Jako první doporučujeme pustit se do minikurzů Základy zvládnutí Pythonu – od nuly k práci s daty a První strategie v Amibrokeru. Ke kurzům v archivu není aktivní podpora, ale samozřejmě můžete dotazy pokládat v běžné diskuzi TechLabu.

2. Napojení obchodního deníku

Jako další krok doporučujeme do workflow zařadit obchodní deník. Ten připravil v Pythonu trader s přezdívkou Unlimited a je ke stažení zde.

Vaše workflow pak bude v cíli vypadat následovně:

Práce na obchodním deníku Vás může vytížit určitě na několik týdnů. Zejména pokud budete současně pronikat do základů Pythonu. Je to hlavně proto, že obchodní deník již můžete začít pomalu přizpůsobovat svým vlastním potřebám a v rámci jeho studia začít podrobněji analyzovat svá data.

Rozhodně doporučujeme shlédnout minikurz Obchodní deník v Pythonu, který průběžně vyhlašujeme, případně rovnou ze záznamu, ke kterému mají přístup všichni s ročním předplatným TechLab Automatizace.

Další tutoriály, které Vám mohou pomoci v této fázi:

V prvním kroku můžete spravovat výsledky vedené v Excelu. Tutoriál je publikován zde.

K automatizovanému deníku můžete připojit i obchody zpracované před uvedením do jeho provozu. Tutoriál je publikován zde.

3. Zapojení podpůrných skriptů

V této fázi by Vám již měla běžet docela solidní automatizace, jejíž provoz zabírá maximálně desítky minut týdně. Příkazy z Amibrokeru jsou předávány Autotraderem do Interactive Brokers. Veškeré obchody jsou zaznamenány v databázi. Máte k dispozici statistiky o svém obchodování a dokážete vytvářet podobné portfolio grafy slučující výkonnosti jednotlivých strategií:

Nyní se můžete zaměřit na pilování workfow. Můžete zapojit skripty vyřazující duplicitní trhy z obchodovaných portfolií, stahovat data o shortovatelnosti z FTP Interactive Brokers a vyřazovat neshortovatelné akcie ze signálů (pokud pracujete se short strategiemi), stahovat data o vyhlašování earnings a příslušným způsobem je zapracovat do signálů Mean reversion strategií. Jednoduše pracovat na mnoha vychytávkách, které v průběhu času v TechLabu zmiňujeme.

Zásadní jsou v této oblasti následující tutoriály:

Kontrola shortovatelnosti akcií. Tutoriál je publikován zde.

Automatizované stahování dat vyhlašování dividend. Tutoriál je publikován zde.

Filtrování obchodních signálů na earnings data pomocí API. Tutoriál je publikován zde.

4. Testování nových strategií

Prioritou TechLabu je pomoci dostat Vás do produkční fáze systematického portfolio obchodníka. Proto jsme poskytli bloky, které je možné od startu bez větších znalostí pospojovat a začít s nimi pracovat – na paper účtu nebo nějakém malém živém účtu (poté, co do problematiky sami proniknete a nástroje přijmete za své). Praxe je praxe a nic ji nenahradí. Proto by mělo být prioritou co nejrychleji vše rozhýbat do každodenní rutiny, byť z počátku bez nějakých zásadních očekávání vydělávání větších peněz.

Ovšem pro peníze trading všichni děláme. A peníze se v tradingu vydělávání skrz to, že budete obchodovat vlastní strategie a aplikovat do trhu vlastní nápady.

Je dobré si osvojit Amibroker a postupně připravovat nové strategie nebo upravovat ty, které máte z Finančníka. Pokud jste to zatím nezkoušeli, doporučujeme shlédnout v TechLabu minikurz První strategie v Amibrokeru a pokročilejší Custom backtester v praxi. V této fázi byste měli mít již i základní know-how, jak pomocí Pythonu vytvářet vlastní portfolio analýzy a postupně posouvat obchodované portfolio kupředu.

Zásadní jsou v této oblasti následující tutoriály:

Vytváříme idea first systém. Tutoriál naleznete zde.

Jednoduché, ale funkční portfolio pomocí sezonality. Tutoriál naleznete zde.

Testování systému obchodujícího sezonalitu na futures. Tutoriál naleznete zde.

Rotační strategie v Amibrokeru. Tutoriál naleznete zde.

Krátkodobé systematické strategie a kryptoměny. Tutoriál naleznete zde.

5. Další automatizace

Hodně obchodníků v TechLabu cílí na tzv. plnou automatizaci. Tedy řešení, které jim samo poběží na serveru bez toho, aniž by jej třeba několik dnů sledovali. To je určitě možné a sami tímto směrem jdeme. Na rovinu ale zdůrazňujeme, že jemné finalizování plné automatizace zabere opravdu hodně času a znalostí, přitom už ve finále tolik času (oproti „skoro automatizovanému přístup“) nešetří a více peněz také nevydělá. Tedy rozhodně není třeba se tímto cílem ze začátku jakkoliv stresovat a v podstatně na něj ani mířit. Z našeho pohledu stačí drtivé většině obchodníků řešení, které běží skoro samo, ale je lepší na něj trochu dohlížet.

V TechLabu každopádně naleznete hodně tipů, jak se v této oblasti posouvat. Ukážeme Vám, jak spouštět řešení na serverech, jak využívat git, jak si posílat informace o tradingu například na mobil, jak on-line monitorovat běh programů atd.

Zásadní jsou v této oblasti následující tutoriály:

Aplikace pro ovládání autotraderů z mobilu. Tutoriál naleznete zde.

Task Scheduler a nastavení úloh pro ID obchodování. Tutoriál naleznete zde.

Workflow pro sledování běhu skriptů. Tutoriál naleznete zde.

Individuální podpora

Výše uvedené body jsme připravili proto, aby ukázaly, jakou cestou zhruba jít a co by mělo být cílem.

Je nicméně jasné, že každý účastník TechLabu přichází do procesu vytváření automatizovaného worfklow s různými znalostmi a zkušenostmi. Každý bude bojovat s jinými překážkami a chybovými hláškami. Proto je TechLab také technickou poradnou. Pokud nevíte, jak se posunout z bodu A do bodu B, tak se ptejte. S vysokou pravděpodobností jsme podobný problém již v minulosti také řešili a jistě Vám dokážeme poradit. Prakticky každý dotaz zodpovíme nejpozději do druhého pracovního dne.

To dělá TechLab opravdu unikáním prostředím. Získáváte přístup k obchodníkům, kteří know-how provozují v praxi, kteří v tutoriálech ukazují, jak řeší úkoly, na kterých sami pracují. A pokud si nebudete vědět rady, jak aplikovat popisované know-how do vlastní praxe, tak se stačí zeptat.

Vzhůru do vlastní automatizace obchodování! Hlavní diskuzní vlákna TechLabu naleznete zde.

Registrační informace naleznete na stránce https://tri.financnik.cz/techlab. V případě zájmu o změnu typu předplatného při již aktivní účasti v TechLabu pište na e-mail kurzy@finacnik.cz a změnu nastavíme ručně. E-mail můžete samozřejmě použít při jakémkoliv dotazu k TechLabu.

Časování návratu k průměru pomocí implikované volatility

Jedním z tradičních přístupů v systematickém obchodování s akciemi je strategie návratu k průměru (mean reversion). Tato strategie se zaměřuje na situace, kdy cena akcie dočasně vybočuje od své průměrné hodnoty a očekává se, že se brzy vrátí k normálu. Tradičně se pro časování vstupů používají nástroje technické analýzy. V dnešním článku se s vámi podělím o svůj inovativní přístup k časování vstupů vycházejících z očekávání opčních obchodníků.

Obsah:

Co je implikovaná volatilita?

Co je realizovaná volatilita?

Využití implikované volatility ve strategii návratu k průměru

Praktické zkušenosti s obchodováním systému

Dlouhodobý backtest systému

Kombinace mean reversion systémů založených na implikované a realizované volatilitě

Shrnutí

Co je implikovaná volatilita?

Pro časování vstupů a výstupů v rámci dnes popisované strategie budeme pracovat s tzv. implikovanou volatilitou (IV). Hodnota vyjadřuje očekávání obchodníků ohledně budoucích pohybů cen akcií odvozenou z cen opčních kontraktů.

Tato volatilita se obvykle počítá na základě opcí s expirací přibližně 30 dnů a poskytuje představu o tom, jaké cenové pohyby mohou investoři v dané akcii očekávat v následujícím období. Pro využití IV nepracujeme s opcemi. Jde jednoduše o jedinou hodnotu, kterou stahujeme od svého poskytovatele dat.

Pokud je například implikovaná volatilita akcie 15 %, znamená to, že trh očekává, že se cena této akcie bude během následujícího roku pohybovat o ±15 % kolem své aktuální hodnoty s 68% pravděpodobností (v rámci jedné standardní odchylky). Implikovaná volatilita je prakticky takový VIX index, ale pro jednotlivé akcie.

Co je realizovaná volatilita?

Realizovaná volatilita (historická volatilita) naopak vyjadřuje skutečné pohyby ceny akcie v minulosti. Zatímco implikovaná volatilita předpovídá budoucí pohyby na základě cen opcí, realizovaná volatilita se počítá z historických dat cenových pohybů akcií. Pro výpočet se běžně používá například indikátor Average True Range.

Realizovaná volatilita je retrospektivní měřítko toho, jak moc se cena trhu skutečně měnila v určitém časovém období. Mnoho mean reversion strategií tradičně využívá právě realizovanou volatilitu k identifikaci momentů, kdy došlo k neobvyklým cenovým výkyvům, které pravděpodobně neodpovídají průměrnému chování dané akcie.

Využití implikované volatility ve strategii návratu k průměru

Mean reversion systémy využívající implikovanou volatilitu mohou být extrémně jednoduché. Sám postupuji následovně:

Stahuji hodnoty implikované volatility pro jednotlivé akcie z Interactive Brokers.

Porovnávám denní cenový pohyb s hodnotou denní implikované volatility.

Pokud pokles akcie za jediný den překročí hranici denní implikované volatility, může to signalizovat, že trh ovládla panika a akcie se po zklidnění situace vrátí k průměru. Takové trhy nakupuji.

Je-li systém v dlouhé pozici, snaží se vystoupit na profit targetu odvozeném z hodnoty denní implikované volatility – ta nám napovídá, jaký může být přibližně denní rozkmit trhu.

Praktické zkušenosti s obchodováním systému

Long mean reversion systém založený na porovnání denního pohybu s implikovanou volatilitou obchoduji živě od března 2024. Systém, kterému říkám DEEPDIP, obchoduji v rámci portfolia na svém větším účtu u Interactive Brokers.

Systém mám nastavený tak, že čeká na extrémnější situace a neobchoduje tak příliš často. Od spuštění jsem živě zobchodoval 17 obchodů s anualizovaným zhodnocením 10,19 % při drawdownu -2,52 %. Sharpe ratio mých živých obchodů je 1,89. Zhodnocení systém dosáhl při průměrném využití 3,84 % kapitálu. Což je z mého pohledu opravdu excelentní.

Takto vypadal jeden z posledních obchodů:

Jde o typický mean reversion obchod, ve kterém je pozice otevřena maximálně několik dnů.

Dlouhodobý backtest systému

Na základě svých pozitivních zkušeností se systémem jsem DEEPDIP zařadil do systémů sdílených v dashboardu Trading Room. K dispozici jsou zde nyní úplně stejné signály, které sám zadávám do trhu.

Zde je kopie backtestu z dashboardu Trading Room:

Od roku 2019 je hypotetická (backtest) výkonnost systému srovnatelná s výkonností S&P 500, ovšem při podstatně nižším drawdownu (DEEPDIP -4,68 %, S&P 500 -33,70 %) a zejména při výrazně nižší alokaci kapitálu. Pro dosažení výnosů využíval DEEPDIP kapitál jen ze 4 %! Systém tak lze efektivně kombinovat do systematických portfolií s dalšími systémy.

Kombinace mean reversion systémů založených na implikované a realizované volatilitě

Využití implikované volatility k časování krátkodobých akciových obchodů je zajímavé i z toho důvodu, že vstupy bývají v úplně jiných situacích než při časování skrz realizovanou volatilitu. Analýza mých živých výsledků z roku 2024 ukazuje, že výsledky z long mean reversion strategie založené na implikované volatilitě a výsledky z long mean revision strategie založené na realizované volatilitě mají velmi nízkou a navíc negativní korelaci. Konkrétně jde o hodnotu -0,28.

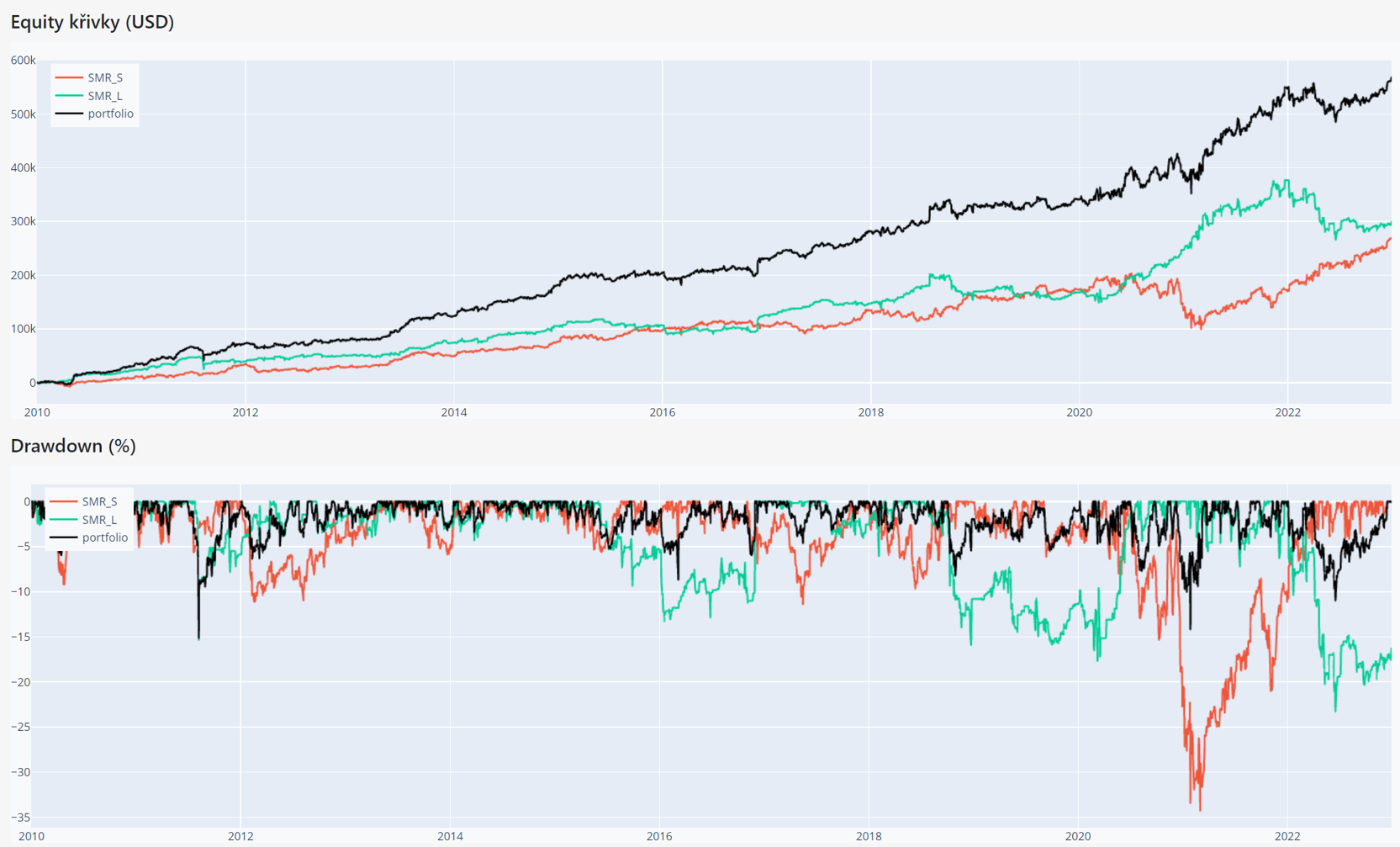

Sám tak ve svém US portfoliu obchoduji 3 mean reversion systémy – MR3000L (long systém vstupující na základě realizované volatility), MR3000S (short systém vstupující na základě realizované volatility) a DEEPDIP (long systém vstupující na základě implikované volatility). Signály všech systémů tak, jak je obchoduji, sdílím v Trading Room. MR3000 Long/Short je navíc k dispozici jako hotový swingový systém (viz - Swingový simple mean reversion (SMR) systém – „hotové kódy“).

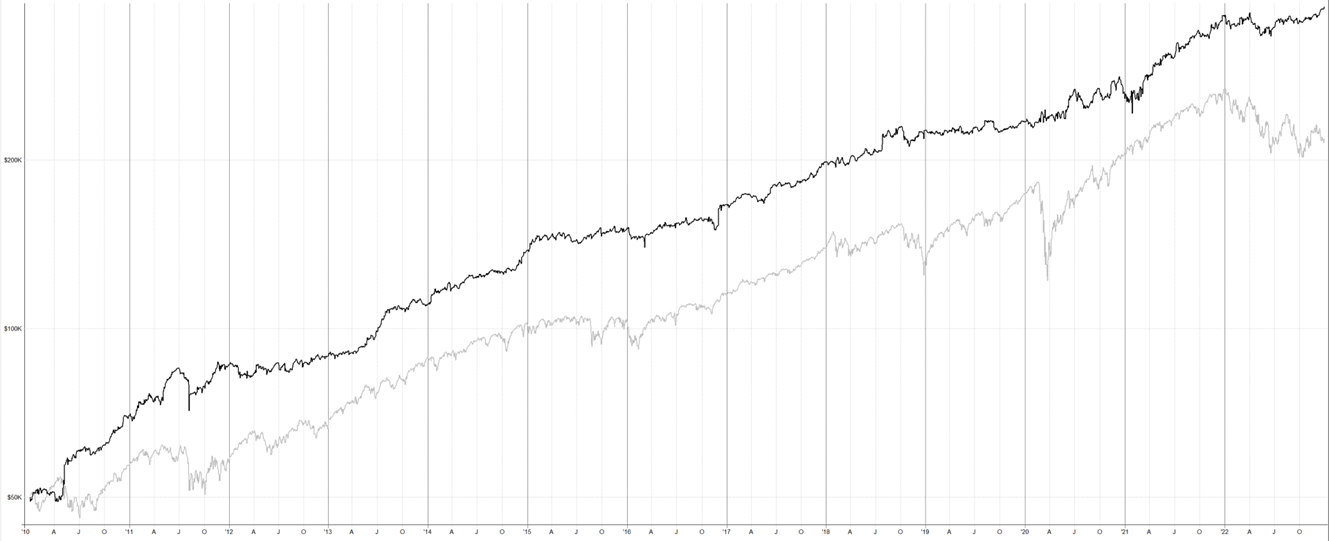

A takto vypadají mé živé výsledky tohoto „mean reversion portfolia“. Jde o skutečná plnění z Interactive Brokers mých reálných obchodů, které jsem jen přepočítal na kapitál 10 000 USD a alokaci přidělenou pouze těmto systémům:

Černá linka představuje výkonnost „mean reversion“ miniportfolia, oranžová benchmark v podobě držení SPY.

Při takto volených váhách (kdy bych měl v portfoliu jen tři mean reversion systémy) by tedy mé portfolio obchodovalo po započtení skluzů a poplatků podobně jako S&P 500, podstatné ovšem je, že průměrně alokovaný kapitál byl jen 32 %. Cca 70 % kapitálu bych mohl dále využívat v jiných systémech!

Což je to, co přesně v rámci svého obchodování dělám. Stejný kapitál sdílený s mean reversion strategiemi ještě využívám v rámci momentum strategií a také v rámci intradenních strategií.

Shrnutí

Použití implikované volatility v obchodování návratu k průměru představuje podle mého názoru zajímavou alternativu k tradičním přístupům založeným na technické analýze a realizované volatilitě. Na rozdíl od realizované volatility, která se zaměřuje na minulost, implikovaná volatilita poskytuje představu o budoucích očekáváních trhu, a může tak pomoci lépe načasovat vstupy do obchodů.

Tato metoda je obzvláště zajímavá v obdobích zvýšené volatility, kdy jsou cenové pohyby trhem výrazně podhodnoceny nebo nadhodnoceny.

Osobně jsem se zatím nikdy s podobným využitím implikované volatility nesetkal a rozhodně si myslím, že tato cesta stojí za využití. Cesta k systému navíc není složitá. To hlavní, co dělám, je porovnání aktuálního poklesu trhu s implikovanou volatilitou stahovanou k jednotlivým akciím z Interactive Brokers.

Pokud chcete systém využívat bez jakýchkoliv časových investic, zvažte práci se stejnou strategií, se kterou sám pracuji. Kompletní backtesty a své signály sdílím v rámci dashboardu Trading Room (spolu s dalšími strategiemi, se kterými obchoduji). Registrovat se můžete do Trading Room zde.

7

7