Autoadaptivní obchodní strategie (2/2)

Minulý týden jsem se pokusil vytvořit úvod do velmi zajímavé, byť stále u nás trochu okrajové problematiky autoadaptivních strategií. Dnes se k tématu ještě jednou vrátím pohledem našeho kamaráda Martina Lembáka, který dlouhodobě žije a pracuje v srdci tradingu v Chicagu a o tomto směru má poměrně značný přehled.

Martin mimo jiné sám vytvořil velmi sofistikovaný autoadaptivní obchodní přístup a v dnešním článku souhlasil rámcově uvést koncept tohoto přístupu, jako inspiraci, co vše je možné s dnešními technologiemi na trhu realizovat.

Martine, jak bys definoval pojem „autoadaptivní mechanická strategie“? Co je výhodou „autoadaptivní strategie“?

Zdravím čtenáře Finančníka. Už se zde nedávno psalo o tzv. walk-forward optimalizaci systému, kdy opakovaně, v několika krocích, optimalizujeme data na určitém vzorku dat a následně ověřujeme na tzv. out of sample datech, která systém při optimalizaci „neviděl“.

Auto-adaptivní strategie pracují na velmi podobném principu s tím, že tento adaptivní proces je již součástí systému. Tak jak přicházejí data, resp. interval dat, tak se systém bez zásahu uživatele sám autoadaptuje pro generaci vstupních či výstupních signálů pro příchozí úsečky a takto se proces neustále v intervalech definovaných developerem systému opakuje.

Výhodou je, že systém potenciálně dokáže reagovat a přizpůsobovat se měnícím se tržním podmínkám, avšak není zaručeno, že např. definovaný interval developerem je ten úplně správný, apod.

Žiješ a pracuješ v samotném srdci tradingu – v Chicagu. Jsou autoadaptivní strategie novým směrem v tradingu?

Musím říci, že trh se výrazně změnil. Já jsem začal s analyzováním, monitoringem a exekucí obchodních systémů různých developerů v r. 2003 a tak do roku 2007 nebylo v podstatě u dobrých systému potřeba strategii měnit, optimalizovat, jakkoliv do ní zasahovat. Systém se jednoduše nechal běžet několik let s minimálními úpravami a stále s velkou pravděpodobností přišly roky, kdy se realizovaly velmi slušné zisky.

Dnes je situace jiná, změny na trhu se zrychlily, na trhu je více tzv. kvant traderů, kteří pomocí svých algoritmů (AOS) trh mnohdy „skalpují ( high frequency trading), atd. Takže autoadaptivní strategie jsou dnes již nutností, chce-li být mechanický trader úspěšný.

Jsou auto adaptivní strategie díky náročnosti na technologie a intelektuální zdroje pouze doménou velkých hráčů, nebo pozoruješ, že se touto cestou vydávají stále více i drobní obchodníci zaměření na mechanické strategie? Co konkrétně znamená „autoadaptivní mechanická strategie“ v případě drobných obchodníků?

Rozhodně tyto techniky už nejsou doménou jen velkých hráčů, ale na trhu jsou již programy typu MultiCharts, které se dají propojit s obchodními platformami jako zdroji dat a aplikovat walk-forward a genetické optimalizace, jež jsou podstatou adaptivních strategií. Tj. např. v praxi řada úspěšných developerů takto jako drobní hráči postupuje a jsou v reálném tradingu úspěšní. I když musím říci, že převážně na trzích, které nejsou pro ty velké tak atraktivní.

Nedávno si se stal CTA (Commodity Trading Advisor) a založil vlastní fond, který obchoduje trhy právě s pomocí autoadaptivní strategie. Vím, že samotná strategie je tvé „tajné“ know-how, můžeš přesto alespoň prozradit, co je základem takové strategie? Jaké výsledky s takovou strategií sám dosahuješ?

Ano, něco prozradit ze své strategie mohu, přesto v omezené míře, protože z osobní zkušenosti vím, že si každý trader, ať už menší či větší, si pečlivě hlídá své proprietární strategie.

Takže, v našem případě se jedná o přístup, kdy sledujeme obrovské množství obchodních systémů, ale pro následující den obchodujeme pouze ten, který byl vybrán speciálním algoritmem a který určil daný systém pro následující den jako „hlavní strategii“. Dalo by se to charakteritzovat jako“ systém umocněný na druhou“.

Náš každodenní obchodní proces má tyto 3 etapy:

1) Z celkem asi 1200 strategií vyberme zhruba 70-74 strategií, které splňují určité podmínky – převážně v tom ohledu, že aktuálně na daném charakteru trhu velmi dobře fungují. Onen souboru 1200 strategií, které jsme si naprogramovali již dříve, čítá relativně jednodušší strategie se zabudovanou autoadaptivní složkou, které zahrnují momentum, moving average, volatility breakout, Keltner bands, a další obchodní přístupy, které jsou na trhu velice populární a mají velkou pravděpodobnost, že by na trhu v ten či onen časový interval mohly úspěšně fungovat.

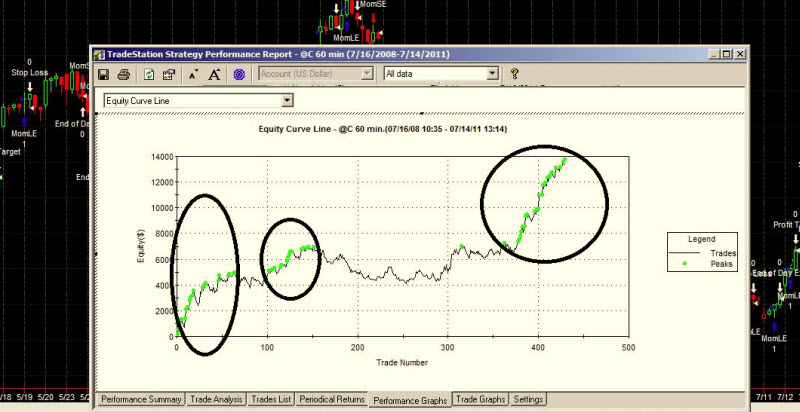

Jak taková strategie, která projde prvním „sítem“ vypadá, vidíte na následujícím obrázku. Z ukázky je patrné, že daná strategie relativně dobře funguje v aktuálních podmínkách trhu, proto je dobrým kandidátem.

2) Na takto vybrané strategie aplikujeme náš proprietární algoritmus, který všechny vybrané strategie dále testuje a ohodnocuje. V tomto dalším testování je větší důraz na pravděpodobnost a statistiku, než na matematické vyjádření. Obě fáze jsou velice náročné na čas, takže bez pomoci softwaru ( jakými jsou MS Excel, Matlab, EViews, a další) by bylo prakticky nemožné dosáhnout požadovaných výsledků.

3) V poslední fázi pak dochází k finálnímu výběru strategie pro příští obchodní seanci a to porovnáním jednotlivých ohodnocení v programu Excel, na základě algoritmu v předchozím bodě.

Takže, abych to shrnul: náš proces a algoritmus má za úkol najít pro příští obchodní den takový obchod, který má velmi vysokou pravděpodobnost výhry, ale také vysoké potenciální risk-reward-ratio. Tím máme zajištěno, že i v případě nízké úspěšnosti kolem 50% realizujeme dlouhodobě profit – čehož je dosaženo vyšším profit targetem než je stop loss.

Pro individuální i institucionální investory našeho fondu se tímto naším obchodním programem snažíme dosáhnout maximálního výnosu při minimálním drawdownu, k čemuž dále uplatňujeme striktní pravidla money managementu, tj. stanovených denních a měsíčních tzv. value at risk parametrů. Výhodou celého přístupu je, že klienti, jejichž peníze spravujeme, budou vždy jen v obchodech a trzích s vysokou pravděpodobností úspěšnosti, s pozitivním risk-reward-ratio. Tím zvyšujeme pravděpodobnost, že klientovi vyděláme peníze při minimalizaci rizika/drawdownu.

Co bys poradil drobným mechanickým obchodníkům, kteří se chtějí vydat podobnou cestou? Jak konkrétně by měli začít?

Já musím říci, že jsem nesmírně rád, že se dané problematice věnuje na Finančníku zvýšená pozornost, vždyť podle posledních průzkumů je pod správou v tzv. „managed futures“ průmyslu nějakých 238 z 291 mld. USD alokováno do AOS, tj. systematického obchodování. Jak jsem zmínil výše, na trhu jsou programy jako TradeStation, MultiCharts, atd., které dokáží rychle aplikovat walk-forward a genetické optimalizace a při propojení s mnoha datafeed trading platformami výrazně zvýšit „edge“ tradera, tj. potenciálně vytvořit jeho statistickou výhodu na trhu. Toto je určitě směr, jakým se prakticky okamžitě mohou vydat i drobní mechaničtí obchodníci. Walk-forward optimalizace je určitě velmi silný nástroj, se kterým i na domácím počítači můžete vytvořit strategie s mnohem lepší adaptací rychle se měnícím trhům.

Martine, děkujeme za rozhovor.

Také děkuji a čtenářům přeji mnoho štěstí a dobré obchody.

Tomáš Nesnídal