Analyzujeme volume: Jak hodně ovlivňuje volatilitu?

Jednoduchou logikou bychom měli předpokládat, že čím větší volume v trhu, tím větší pohyby (volatilita). Je to ale skutečně tak? Při práci s indikátory je vždy třeba ověřovat. Pojďme se dnes podívat na volume trochu pod mikroskopem.

Následující jednoduchá studie, kterou zde krok po kroku vysvětlím, byla jedna z velkého balíku mých současných studií na téma volatility. V rámci veškerého testu dále předpokládám, že čtenář již ví, co je to indikátor volume – pokud nikoliv, může nastudovat podrobnosti například zde.

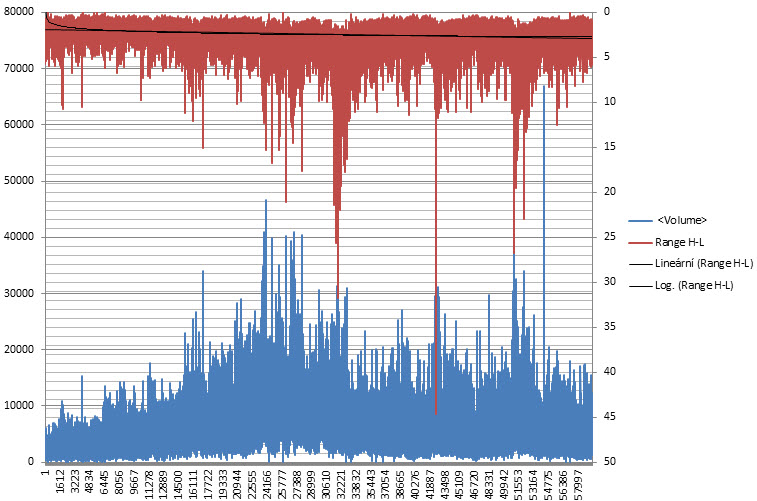

Takže, pojďme si nejprve provést jednoduchou vizuální kontrolu toho, zda skutečně platí, že vyšší volume znamená větší pohyby. Logický předpoklad je, že ano, protože větší volume znamená větší "pohon" trhů – můžeme si volume zjednodušeně představit jako palivo, které pohání burzu. Pro jednoduché vizuální ověření v rámci trhu e-mini Russell 2000 jsem použil 10 let historie 15minutových dat, která jsem importoval do programu Excel. Následně jsem v rámci těchto dat nechal pro každou úsečku vypočítat rozpětí (range) na každé úsečce, a to formulí HIGH-LOW. Získal jsem tak jednoduchým způsobem volatilitu každé 15minutové úsečky.

Poté jsem vytvořil jednoduchý graf, kdy jsem proti sobě zrcadlově nechal zobrazit toto rozpětí (volatilitu) každé úsečky (červená část grafu, ke kterému se vztahuje osa Y vpravo) a volume na každé úsečce (modrá část grafu, ke kterému se vztahuje osa Y vlevo).

Výsledek vypadá následovně:

Samotná vizuální interpretace tohoto vztahu mezi range a volume již dává poměrně silný náznak toho, že vazba mezi volume a volatilitou tedy bude zřejmě docela silná. Všimněte si, že kde rostlo volume, rostla i volatilita a kde volume dosahovalo absolutních maxim a extrémů, platilo nezřídka toto i pro volatilitu.

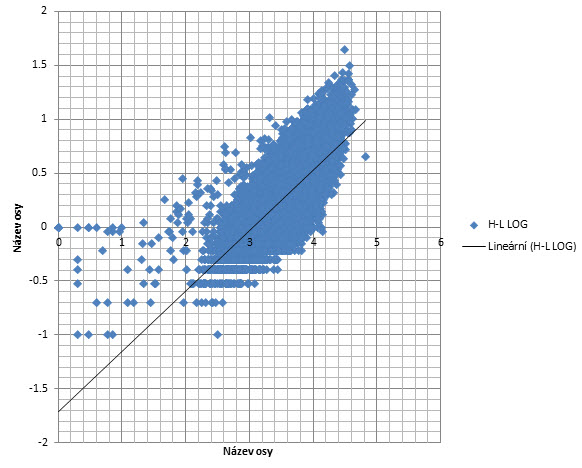

Jako další vizuální kontrolu jsem využil již trochu pokročilejší koncept. Vytvořil jsem LOG hodnoty rozpětí a LOG hodnoty volume a nechal je zobrazit v rámci scatter grafu, do kterého jsem nechal vložit spojnici trendu. V ideálním případě bychom chtěli vidět přímku 45 stupňů, která by ukazovala jasnou závislost mezi volume a volatilitou.

Výsledek je následující:

Opět vcelku jasný obrázek potvrzující domněnku, že volume silně ovlivňuje volatilitu. Zbývá tedy poslední test a tím je výpočet korelace. Pro tu jsem provedl nejenom rozdíly mezi HIGH-LOW, ale také mezi OPEN-CLOSE.

Zde opět výsledky v rámci trhu e-mini Russell 2000 na 15minutovém grafu:

Korelace mezi volume a volatilitou vyjádřenou jako rozdíl mezi HIGH a LOW každé úsečky je 71%, což je vysoké číslo a finální potvrzení našeho předpokladu.

Po těchto jednoduchých testech tedy můžeme bezpečně říci, že mezi volume a volatilitou je velmi silná vazba.

Praktické zapojení

Praktická aplikace podobných výsledků je spíše otázka individuálních cílů a individuálního přemýšlení. Pro mě osobně byl toto jeden ze základních testů a v rámci svých potřeb jsem provedl podobných testů mnohem více a mnohem hlouběji, všechny pak nakonec vyústily například ve tvorbu úplně nového, zcela originálního a relativně komplexního indikátoru měření volatility, který se zřejmě nyní stane novým klíčovým prvkem mých AOS (omlouvám se, ale nic z tohoto zmíněného se již publikovat nechystám, považuji to za velmi cenné know-how, které si chci ponechat z důvodů konkurenční výhody v trzích v rámci AOS).

Nicméně i běžným diskréčním intradenním obchodníkům se zde nabízí potenciál. Svým způsobem se můžeme nyní pokusit trochu předpovídat volatilitu pro daný den. Jedna z možností může být například to, že si uděláme přehled běžného volume na několika prvních úsečkách po otevření dne v rámci různých volatilit. Můžeme si tedy například nastudovat, jaké bylo v minulosti průměrné volume v prvních 15 minutách, pokud trhy byly extrémně volatilní, pokud trhy byly běžně volatilní, nebo pokud byly trhy málo volatilní. Tyto hodnoty pak můžeme porovnat s dnešním otevřením trhů a udělat si představu, jaký nás tak může čekat den z pohledu volatility. Dle toho je pak možné pro daný den nastavit míru opatrnosti/agresivity nebo případně zvolit jinou velikost SL a PT.

Zrovna tak může být zajímavá myšlenka zkusit po první hodině až hodině a půl (myšleno po otevření trhů) otestovat v backtestovém deníku práci s menším stop-lossem (případně i profit targetem). Po otevření trhů totiž většinou volume výrazněji klesá, a jelikož nyní víme, že volume souvisí s volatilitou, dávalo by vcelku smysl pro další hodinu a půl zkusit pracovat s menším SL (případně i PT), neboť očekáváme menší volume, a tudíž i volatilitu. A naopak, poslední hodinu zase vrátit SL (nebo i PT) na "původní" hodnoty. Tuto myšlenku si může ostatně vcelku jednoduše každý otestovat ve svém backtestovém Excelu, pokud takový už má. Stačí mu izolovat obchody například po hodině, hodině a půl, nebo dvou hodinách a provést si dle toho analýzu MAE/MFE, která může přinést nižší SL (nebo i PT) v pozdější fázi po otevření trhů. Osobně bych se takové myšlence nebránil – studie výše takové uvažování podporuje.

Jak už jsem zmínil, i jednoduchá studie, jako je tato, může přivést nejrůznější nápady. Některé z nich se pak mohou ukázat jako výrazný posun vpřed správným směrem a přinést zlepšení obchodního systému.

Tomáš Nesnídal