Časování návratu k průměru pomocí implikované volatility

Jedním z tradičních přístupů v systematickém obchodování s akciemi je strategie návratu k průměru (mean reversion). Tato strategie se zaměřuje na situace, kdy cena akcie dočasně vybočuje od své průměrné hodnoty a očekává se, že se brzy vrátí k normálu. Tradičně se pro časování vstupů používají nástroje technické analýzy. V dnešním článku se s vámi podělím o svůj inovativní přístup k časování vstupů vycházejících z očekávání opčních obchodníků.

Obsah:

- Co je implikovaná volatilita?

- Co je realizovaná volatilita?

- Využití implikované volatility ve strategii návratu k průměru

- Praktické zkušenosti s obchodováním systému

- Dlouhodobý backtest systému

- Kombinace mean reversion systémů založených na implikované a realizované volatilitě

- Shrnutí

Co je implikovaná volatilita?

Pro časování vstupů a výstupů v rámci dnes popisované strategie budeme pracovat s tzv. implikovanou volatilitou (IV). Hodnota vyjadřuje očekávání obchodníků ohledně budoucích pohybů cen akcií odvozenou z cen opčních kontraktů.

Tato volatilita se obvykle počítá na základě opcí s expirací přibližně 30 dnů a poskytuje představu o tom, jaké cenové pohyby mohou investoři v dané akcii očekávat v následujícím období. Pro využití IV nepracujeme s opcemi. Jde jednoduše o jedinou hodnotu, kterou stahujeme od svého poskytovatele dat.

Pokud je například implikovaná volatilita akcie 15 %, znamená to, že trh očekává, že se cena této akcie bude během následujícího roku pohybovat o ±15 % kolem své aktuální hodnoty s 68% pravděpodobností (v rámci jedné standardní odchylky). Implikovaná volatilita je prakticky takový VIX index, ale pro jednotlivé akcie.

Co je realizovaná volatilita?

Realizovaná volatilita (historická volatilita) naopak vyjadřuje skutečné pohyby ceny akcie v minulosti. Zatímco implikovaná volatilita předpovídá budoucí pohyby na základě cen opcí, realizovaná volatilita se počítá z historických dat cenových pohybů akcií. Pro výpočet se běžně používá například indikátor Average True Range.

Realizovaná volatilita je retrospektivní měřítko toho, jak moc se cena trhu skutečně měnila v určitém časovém období. Mnoho mean reversion strategií tradičně využívá právě realizovanou volatilitu k identifikaci momentů, kdy došlo k neobvyklým cenovým výkyvům, které pravděpodobně neodpovídají průměrnému chování dané akcie.

RozbalitOsobně jsem zkusil pro časování vstupů a výstupů využít ve svém tradingu netradičně i implikovanou volatilitu. A výsledky jsou zatím velmi perspektivní.

Využití implikované volatility ve strategii návratu k průměru

Mean reversion systémy využívající implikovanou volatilitu mohou být extrémně jednoduché. Sám postupuji následovně:

- Stahuji hodnoty implikované volatility pro jednotlivé akcie z Interactive Brokers.

- Porovnávám denní cenový pohyb s hodnotou denní implikované volatility.

- Pokud pokles akcie za jediný den překročí hranici denní implikované volatility, může to signalizovat, že trh ovládla panika a akcie se po zklidnění situace vrátí k průměru. Takové trhy nakupuji.

- Je-li systém v dlouhé pozici, snaží se vystoupit na profit targetu odvozeném z hodnoty denní implikované volatility – ta nám napovídá, jaký může být přibližně denní rozkmit trhu.

Praktické zkušenosti s obchodováním systému

Long mean reversion systém založený na porovnání denního pohybu s implikovanou volatilitou obchoduji živě od března 2024. Systém, kterému říkám DEEPDIP, obchoduji v rámci portfolia na svém větším účtu u Interactive Brokers.

Systém mám nastavený tak, že čeká na extrémnější situace a neobchoduje tak příliš často. Od spuštění jsem živě zobchodoval 17 obchodů s anualizovaným zhodnocením 10,19 % při drawdownu -2,52 %. Sharpe ratio mých živých obchodů je 1,89. Zhodnocení systém dosáhl při průměrném využití 3,84 % kapitálu. Což je z mého pohledu opravdu excelentní.

Takto vypadal jeden z posledních obchodů:

Jde o typický mean reversion obchod, ve kterém je pozice otevřena maximálně několik dnů.

Dlouhodobý backtest systému

Na základě svých pozitivních zkušeností se systémem jsem DEEPDIP zařadil do systémů sdílených v dashboardu Trading Room. K dispozici jsou zde nyní úplně stejné signály, které sám zadávám do trhu.

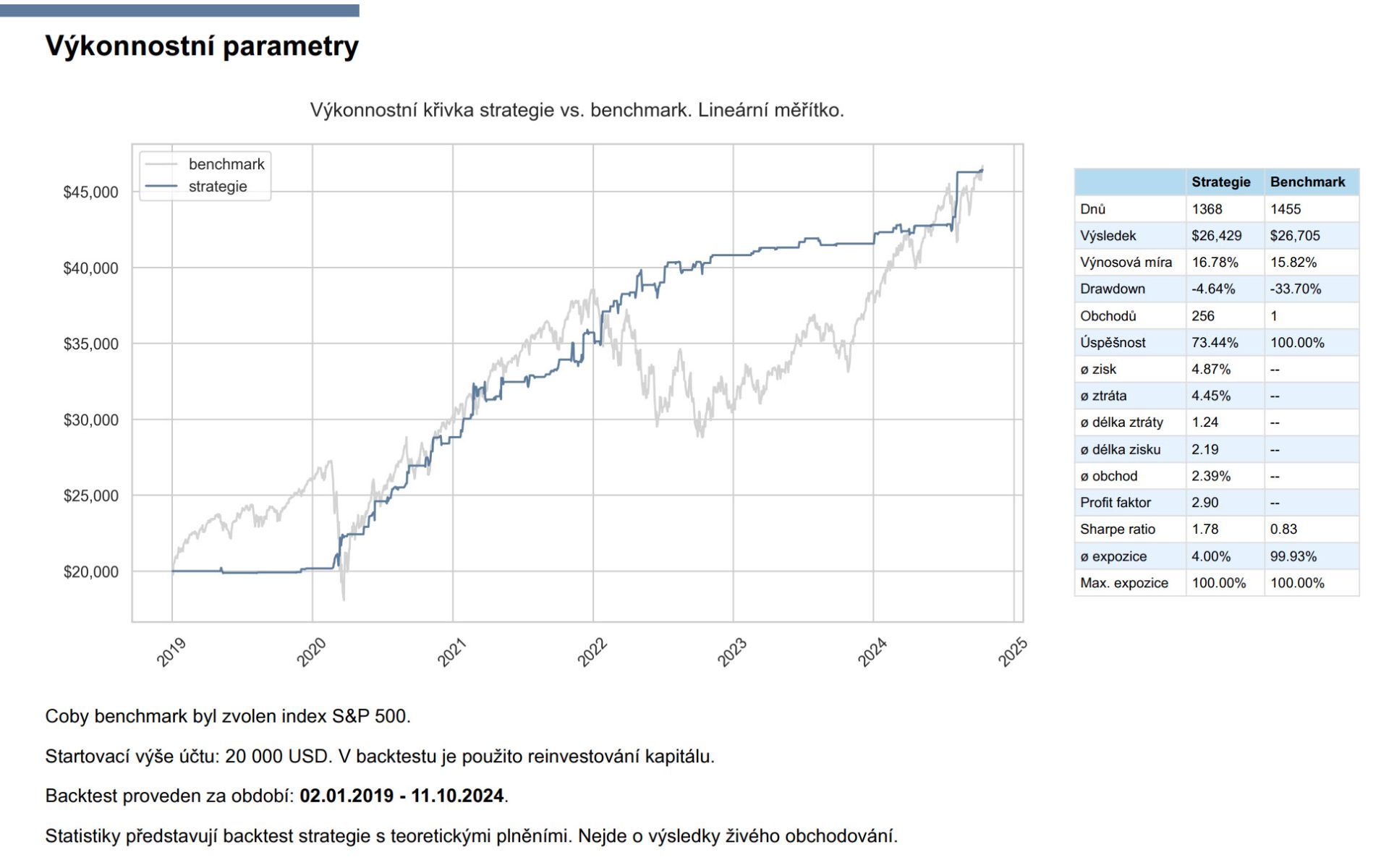

Zde je kopie backtestu z dashboardu Trading Room:

Od roku 2019 je hypotetická (backtest) výkonnost systému srovnatelná s výkonností S&P 500, ovšem při podstatně nižším drawdownu (DEEPDIP -4,68 %, S&P 500 -33,70 %) a zejména při výrazně nižší alokaci kapitálu. Pro dosažení výnosů využíval DEEPDIP kapitál jen ze 4 %! Systém tak lze efektivně kombinovat do systematických portfolií s dalšími systémy.

Kombinace mean reversion systémů založených na implikované a realizované volatilitě

Využití implikované volatility k časování krátkodobých akciových obchodů je zajímavé i z toho důvodu, že vstupy bývají v úplně jiných situacích než při časování skrz realizovanou volatilitu. Analýza mých živých výsledků z roku 2024 ukazuje, že výsledky z long mean reversion strategie založené na implikované volatilitě a výsledky z long mean revision strategie založené na realizované volatilitě mají velmi nízkou a navíc negativní korelaci. Konkrétně jde o hodnotu -0,28.

Sám tak ve svém US portfoliu obchoduji 3 mean reversion systémy – MR3000L (long systém vstupující na základě realizované volatility), MR3000S (short systém vstupující na základě realizované volatility) a DEEPDIP (long systém vstupující na základě implikované volatility). Signály všech systémů tak, jak je obchoduji, sdílím v Trading Room. MR3000 Long/Short je navíc k dispozici jako hotový swingový systém (viz - Swingový simple mean reversion (SMR) systém – „hotové kódy“).

A takto vypadají mé živé výsledky tohoto „mean reversion portfolia“. Jde o skutečná plnění z Interactive Brokers mých reálných obchodů, které jsem jen přepočítal na kapitál 10 000 USD a alokaci přidělenou pouze těmto systémům:

Černá linka představuje výkonnost „mean reversion“ miniportfolia, oranžová benchmark v podobě držení SPY.

Při takto volených váhách (kdy bych měl v portfoliu jen tři mean reversion systémy) by tedy mé portfolio obchodovalo po započtení skluzů a poplatků podobně jako S&P 500, podstatné ovšem je, že průměrně alokovaný kapitál byl jen 32 %. Cca 70 % kapitálu bych mohl dále využívat v jiných systémech!

Což je to, co přesně v rámci svého obchodování dělám. Stejný kapitál sdílený s mean reversion strategiemi ještě využívám v rámci momentum strategií a také v rámci intradenních strategií.

Shrnutí

Použití implikované volatility v obchodování návratu k průměru představuje podle mého názoru zajímavou alternativu k tradičním přístupům založeným na technické analýze a realizované volatilitě. Na rozdíl od realizované volatility, která se zaměřuje na minulost, implikovaná volatilita poskytuje představu o budoucích očekáváních trhu, a může tak pomoci lépe načasovat vstupy do obchodů.

Tato metoda je obzvláště zajímavá v obdobích zvýšené volatility, kdy jsou cenové pohyby trhem výrazně podhodnoceny nebo nadhodnoceny.

Osobně jsem se zatím nikdy s podobným využitím implikované volatility nesetkal a rozhodně si myslím, že tato cesta stojí za využití. Cesta k systému navíc není složitá. To hlavní, co dělám, je porovnání aktuálního poklesu trhu s implikovanou volatilitou stahovanou k jednotlivým akciím z Interactive Brokers.

Pokud chcete systém využívat bez jakýchkoliv časových investic, zvažte práci se stejnou strategií, se kterou sám pracuji. Kompletní backtesty a své signály sdílím v rámci dashboardu Trading Room (spolu s dalšími strategiemi, se kterými obchoduji). Registrovat se můžete do Trading Room zde.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

2

2